Foram encontradas 37.734 questões.

4010116

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

A Receita Corrente Líquida (RCL) é um agregado

central para a disciplina fiscal, servindo de

referência para o cumprimento de vários limites

estabelecidos na Lei de Responsabilidade Fiscal.

Contudo, na sua apuração devem ser deduzidas

determinadas parcelas da Receita Corrente Total

arrecadada pelo ente federado. Com base nas regras

da LRF, assinale a alternativa que apresenta uma

receita que deve ser deduzida para o cálculo da RCL

de um Município.

Provas

Questão presente nas seguintes provas

4010115

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

A execução da despesa pública segue uma sequência

de atos administrativos e financeiros definidos em lei.

A respeito dessas etapas, conforme disposto na Lei nº

4.320/1964, informe se é verdadeiro (V) ou falso (F)

para o que se afirma e assinale a alternativa com a

sequência correta.

( ) A etapa denominada liquidação tem por finalidade verificar a procedência do direito do credor, confrontando o que foi contratado ou legalmente devido com o que foi efetivamente entregue ou executado.

( ) O ato de pagamento consiste na entrega efetiva dos recursos financeiros ao credor e deve, sem exceções, ser precedido pelo ato de liquidação da despesa.

( ) O empenho constitui o ato administrativo que reserva a dotação orçamentária e vincula o Estado à futura obrigação de pagamento, devendo conter elementos como a identificação do credor e o valor a desembolsar. Em situações urgentes e excepcionais, pode ser emitido após a realização da despesa.

( ) A etapa denominada liquidação tem por finalidade verificar a procedência do direito do credor, confrontando o que foi contratado ou legalmente devido com o que foi efetivamente entregue ou executado.

( ) O ato de pagamento consiste na entrega efetiva dos recursos financeiros ao credor e deve, sem exceções, ser precedido pelo ato de liquidação da despesa.

( ) O empenho constitui o ato administrativo que reserva a dotação orçamentária e vincula o Estado à futura obrigação de pagamento, devendo conter elementos como a identificação do credor e o valor a desembolsar. Em situações urgentes e excepcionais, pode ser emitido após a realização da despesa.

Provas

Questão presente nas seguintes provas

4010112

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

Em maio/2025, o Município de Santa Cruz do Norte

recebeu transferência obrigatória do Fundo

Nacional de Saúde para custeio dos serviços de saúde

de alta complexidade prestados pela Unidade de

Pronto Socorro, no valor de R$ 150.000,00. Sob a

ótica patrimonial, a receita deverá ser registrada a

crédito em uma subconta da seguinte conta-contábil:

Provas

Questão presente nas seguintes provas

4010111

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

O Município de Terra Santa mantém um terreno

localizado em zona periférica para o qual pretende

um uso futuro ainda não definido. Há pretensão para

a instalação de uma Unidade Básica de Saúde ou

para a construção de um centro de referência de

assistência social, mas nenhum projeto iniciado. De

acordo com as normas brasileiras de contabilidade

aplicadas ao Setor Público, tal ativo deverá ser

classificado como

Provas

Questão presente nas seguintes provas

4010110

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público (MCASP), a elaboração do Balanço

Orçamentário deverá utilizar as seguintes classes de

contas do Plano de Contas Aplicado ao Setor

Público:

Provas

Questão presente nas seguintes provas

4010109

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

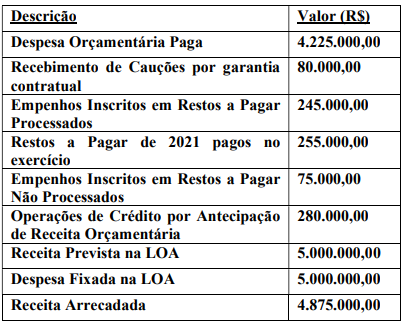

No encerramento de 2023, foram obtidos os seguintes

dados orçamentários e financeiros do sistema de

informação contábil do Município de Nazareno:

Provas

Questão presente nas seguintes provas

4010107

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

O Contador Geral da Prefeitura de São Bernardo

das Águas recebeu da Procuradoria um parecer

jurídico sobre três demandas judiciais que tramitam

contra o Município:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo, 180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1, 2 e 3, respectivamente, é:

1. Um servidor ajuizou ação sobre adicional de insalubridade. Os pareceres indicam chance muito alta de perda para o Município, e o valor devido pode ser estimado com razoável precisão. O processo deve se encerrar em aproximadamente dois anos.

2. Uma sentença judicial definitiva determinou o pagamento de uma indenização por desapropriação. O pagamento deve ocorrer em, no máximo, 180 dias.

3. Um cidadão moveu ação cobrando suposto prejuízo por obra pública em frente ao seu lote. A assessoria jurídica avalia que as provas são frágeis e a chance de o Município ser condenado é remota.

Conforme os critérios da NBC TSP 03, o tratamento contábil adequado para os itens 1, 2 e 3, respectivamente, é:

Provas

Questão presente nas seguintes provas

4010105

Ano: 2026

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Disciplina: Contabilidade Pública

Banca: UniFil

Orgão: Pref. Centenário Sul-PR

Provas:

Segundo a Secretaria do Tesouro Nacional, o Manual

de Contabilidade Aplicada ao Setor Público

(MCASP) visa colaborar com o processo de

elaboração e execução do orçamento, além de

contribuir para resgatar o objeto da contabilidade

como ciência, que é o patrimônio. Suas orientações

têm caráter obrigatório para alguns órgãos e

entidades e facultativo para outros. Neste sentido,

assinale a alternativa que indica um órgão/entidade

que pode adotar as normas do MCASP de maneira

facultativa.

Provas

Questão presente nas seguintes provas

Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) apresentam informações financeiras e não financeiras sobre fenômenos econômicos, além de outros fenômenos. As

características qualitativas da informação incluída nos RCPGs são atributos que tornam a informação útil

para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Assinale a alternativa que apresenta, corretamente, como é classificado contabilmente o recebimento

pelo tesouro de uma Operação de Crédito por Antecipação da Receita Orçamentária (ARO).

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container