Foram encontradas 37.746 questões.

Segundo o MCASP (11ª edição), ao registrar os fatos contábeis, deve-se observar a estrutura de natureza da informação

(orçamentária, patrimonial, de controle ou de compensação). Nesse sentido, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3980628

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Provas:

A constituição da dívida ativa representa

etapa crucial na recuperação de créditos públicos.

Considerando o processo de inscrição e seus efeitos

contábeis, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

3980627

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Provas:

A anulação de receitas é tratada de modo

específico pela Contabilidade Pública, especialmente

quanto aos seus impactos nos demonstrativos fiscais.

Considerando o que estabelecem o MCASP e a legislação

correlata, assinale a alternativa correta acerca da natureza

da anulação de receita.

Provas

Questão presente nas seguintes provas

3980626

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Provas:

A interpretação conceitual das receitas

públicas requer atenção para o regime adotado, bem como

para o momento em que ocorre o reconhecimento contábil.

À luz da doutrina e do MCASP, assinale a alternativa que

expressa corretamente o critério dominante para

reconhecer uma receita orçamentária.

Provas

Questão presente nas seguintes provas

3980625

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Disciplina: Contabilidade Pública

Banca: FRONTE

Orgão: Pref. Santa Bárbara-MG

Provas:

A finalidade maior atribuída à

Contabilidade Aplicada ao Setor Público sofreu expansão

normativa ao longo dos últimos anos. Considerando o

papel dessa contabilidade no processo decisório, assinale

a alternativa que melhor representa, segundo as normas

vigentes, o foco conceitual que diferencia a contabilidade

pública da contabilidade empresarial tradicional.

Provas

Questão presente nas seguintes provas

A Lei nº 4.320/1964 e o Manual de Contabilidade Aplicada ao

Setor Público (MCASP) estabelecem as classificações obrigatórias

da Receita Orçamentária para a Administração Pública, visando à

transparência e à correta consolidação das contas.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

A classificação por Natureza identifica a origem do recurso, enquanto a classificação por Fonte ou Destinação de Recursos (FR) tem o papel de agrupar receitas com as mesmas normas de aplicação na despesa.

Considerando os conceitos e os critérios de classificação da Receita Orçamentária, assinale a afirmativa incorreta.

Provas

Questão presente nas seguintes provas

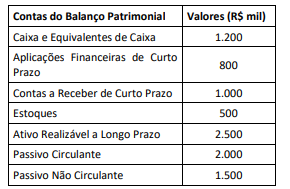

O Auditor Estadual de Controle realizou a análise econômico-financeira do Município Beta, com base nas demonstrações

contábeis encerradas em 31/12/2024.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Com base nos dados acima, assinale a opção que apresenta corretamente os valores e a interpretação dos principais índices de análise da capacidade de pagamento do Município Beta.

Provas

Questão presente nas seguintes provas

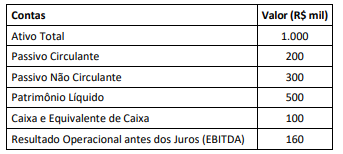

O Auditor Estadual de Controle analisou a situação econômico-financeira do Município Alfa, com base nas demonstrações

contábeis de 2024.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Na ocasião, ele constatou que o Município possui os seguintes valores:

Com base nessas informações, quanto aos principais indicadores de endividamento e sua interpretação, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

A análise da capacidade de pagamento (Capag) apura a situação

fiscal dos Entes Subnacionais que querem contrair novos

empréstimos com garantia da União. A metodologia do cálculo,

dada pela Portaria Normativa MF nº 1.583/2023 (com alteração

promovida pela Portaria MF nº 1.764/2024), é composta por três

indicadores: endividamento, poupança corrente e índice de

liquidez. Logo, avaliando o grau de solvência, a relação entre

receitas e despesas correntes e a situação de caixa, faz-se o

diagnóstico da saúde fiscal do Estado ou Município.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Fonte: https://www.tesourotransparente.gov.br/temas/estados-e municipios/capacidade-de-pagamento-capag

Com base na metodologia de análise de Capacidade de Pagamento, marque a opção que identifica corretamente os indicadores correspondentes.

Provas

Questão presente nas seguintes provas

A Lei nº 6.404/1976 e, por extensão, as práticas contábeis no

Setor Público (MCASP) enfatizam a importância da informação

comparativa para o usuário.

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

O MCASP define comparabilidade como a qualidade da informação que permite aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos.

A análise e interpretação dos resultados econômicos e financeiros de uma entidade são frequentemente realizadas utilizando técnicas que se baseiam em dados comparativos. Duas das ferramentas analíticas mais comuns são a Análise Horizontal (AH) e a Análise Vertical (AV).

Assinale a opção que descreve corretamente o objetivo e a aplicação primária da Análise Horizontal (AH) e da Análise Vertical (AV).

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container