Foram encontradas 1.145 questões.

342361

Ano: 2010

Disciplina: Engenharia de Produção

Banca: CESGRANRIO

Orgão: BR Distribuidora

Disciplina: Engenharia de Produção

Banca: CESGRANRIO

Orgão: BR Distribuidora

Provas:

Para uma empresa efetivar um investimento, seja para ativo fixo ou capital de giro, ela pode recorrer a fontes diferenciadas de recursos. Sobre essas fontes, deve-se considerar que

Provas

Questão presente nas seguintes provas

Uma solução binária equimolar, líquida saturada, apresentando uma porcentagem vaporizada de 60%, alimenta um tambor de flash que opera em determinada condição de pressão e temperatura. As constantes de equilíbrio das duas espécies, nessa condição de operação, são 3 e 0,5. As frações molares do componente mais leve nos produtos líquido e vapor são, respectivamente,

Provas

Questão presente nas seguintes provas

Ao se criar um anúncio de página dupla, devem ser tomados alguns cuidados, dentre eles o de

Provas

Questão presente nas seguintes provas

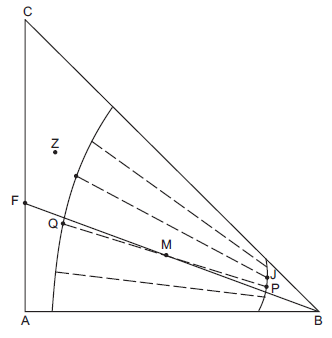

Considere o diagrama ternário de equilíbrio líquido-líquido abaixo.

Analise as afirmações a seguir.

I - Um sistema de composição global correspondente ao ponto Z possui, no equilíbrio, apenas uma fase líquida ternária.

II - Um sistema de composição global correspondente ao ponto G possui uma fase líquida e está em equilíbrio com a mistura de composição J.

III - Uma mistura de composição global correspondente ao ponto M possui duas fases líquidas em equilíbrio, cujas composições são, respectivamente, aquelas correspondentes aos pontos P e Q.

IV - A mistura binária de composição global dada pelo ponto F alimenta um tanque e é misturada com o solvente puro S coincidente com o ponto B, enquanto que as duas fases resultantes que deixam o tanque têm composições correspondentes aos pontos P e Q, sendo que a mistura correspondente ao ponto Q é o produto extrato e a mistura correspondente ao ponto P é o produto rafinado.

V - Quando se utiliza a quantidade mínima de solvente para obter a separação das duas espécies, obtém-se um produto extrato com a máxima concentração de soluto.

Está correto APENAS o que se afirma em

Provas

Questão presente nas seguintes provas

Observe os seguintes cálculos do Imposto de Renda e da Contribuição Social:

| Lucro antes do Imposto de Renda e da Contribuição Social | 4.000.000,00 | |

| ADIÇÕES: | 2.000.000,00 | |

|

Provisão para devedores duvidosos

|

650.000,00 | (2) |

|

Provisão para contingências trabalhistas

|

500.000,00 | (2) |

|

Provisão para manutenção e reparos

|

500.000,00 | (2) |

|

Provisão para garantia de produtos

|

600.000,00 | (2) |

|

Resultado negativo de equivalência patrimonial

|

200.000,00 | (1) |

| EXCLUSÕES: | 1.000.000,00 | |

|

Lucro na venda de bens - recebimento a longo prazo

|

800.000,00 | (2) |

|

Resultado positivo de equivalência patrimonial

|

150.000,00 | (1) |

|

Dividendos recebidos

|

50.000,00 | (1) |

| LUCRO REAL | 5.000.000,00 | |

| IMPOSTO DE RENDA CORRENTE = 25% | 1.250.000,00 | |

| CONTRIBUIÇÃO SOCIAL CORRENTE = 9% | 450.000,00 |

Os valores, em reais, que deverão ser registrados nas contas Imposto de Renda diferido (ativo e passivo) e Contribuição Social diferida (ativo e passivo) serão, assim, distribuídos:

Dados:

DIFERENÇAS ENTRE AS BASES CONTÁBIL E FISCAL:

(1) Diferença Definitiva

(2) Diferença Temporária

(1) Diferença Definitiva

(2) Diferença Temporária

Provas

Questão presente nas seguintes provas

Considere os Balanços Patrimoniais e Demonstrações de Resultados apresentados a seguir para responder à questão.

TOY INDÚSTRIA E COMÉRCIO DE ALIMENTOS S.A.

| BALANÇO PATRIMONIAL | ||||

| ANOS | ||||

| ATIVO | 4 | 3 | 2 | 1 |

| CIRCULANTE | 325.604,00 | 166.703,00 | 130.167,00 | 95.625,00 |

| DISPONIBILIDADES | 5.000,00 | 5.000,00 | 5.000,00 | 5.000,00 |

| APLICAÇÕES FINANCEIRAS | 164.354,00 | 24.981,00 | - | - |

| CONTAS A RECEBER DE CLIENTES | 140.625,00 | 117.556,00 | 96.000,00 | 62.500,00 |

| ESTOQUES | 15.625,00 | 19.167,00 | 29.167,00 | 28.125,00 |

| NÃO CIRCULANTE | 372.000,00 | 444.000,00 | 516.000,00 | 588.000,00 |

| IMOBILIZADO | 360.000,00 | 420.000,00 | 480.000,00 | 540.000,00 |

| INTANGÍVEL | 12.000,00 | 24.000,00 | 36.000,00 | 48.000,00 |

| TOTAL | 697.604,00 | 610.703,00 | 646.167,00 | 683.625,00 |

| ANOS | ||||

| PASSIVO | 4 | 3 | 2 | 1 |

| CIRCULANTE | 90.313,00 | 79.349,00 | 185.850,00 | 273.098,00 |

| FORNECEDORES | 31.250,00 | 23.958,00 | 16.667,00 | 9.375,00 |

| EMPRÉSTIMOS BANCÁRIOS | - | - | 124.899,00 | 240.684,00 |

| DIVIDENDOS A PAGAR | 25.313,00 | 23.679,00 | 16.596,00 | 3.509,00 |

| IMPOSTOS E CONTRIBUIÇÕES | 28.125,00 | 26.450,00 | 24.000,00 | 18.750,00 |

| IMPOSTO DE RENDA / CONTR. SOCIAL | 5.625,00 | 5.262,00 | 3.688,00,00 | 780,00 |

| NÃO CIRCULANTE | 100.000,00 | 100.000,00 | 100.000,00 | 100.000,00 |

| EXIGÍVEL A LONGO PRAZO | 100.000,00 | 100.000,00 | 100.000,00 | 100.000,00 |

| FINANCIAMENTOS BANCÁRIOS | 100.000,00 | 100.000,00 | 100.000,00 | 100.000,00 |

| PATRIMÔNIO LÍQUIDO | 507.291,00 | 431.354,00 | 360.317,00 | 310.527,00 |

| CAPITAL SOCIAL | 300.000 | 300.000 | 300.000 | 300.000 |

| LUCROS ACUMULADOS | 207.291,00 | 131.354,00 | 60.317,00 | 10.527,00 |

| TOTAL | 697.604,00 | 610.703,00 | 646.167,00 | 683.625,00 |

| DEMONSTRAÇÃO DE RESULTADOS | ||||

| ANOS | ||||

| 4 | 3 | 2 | 1 | |

| VENDAS BRUTAS | 1.125.000,00 | 1.058.000,00 | 960.000,00 | 750.000,00 |

| ( - ) IMPOSTOS E CONTRIBUIÇÕES | (281.250,00) | (264.500,00) | (240.000,00) | (187.500,00) |

| ( = ) VENDAS LÍQUIDAS | 843.750,00 | 793.500,00 | 720.000,00 | 562.500,00 |

| ( - ) CUSTOS PRODUTOS VENDIDOS | (443.000,00) | (409.000,00) | (358.000,00) | (273.000,00) |

| ( = ) RESULTADO OPERACIONAL BRUTO | 400.750,00 | 384.500,00 | 362.000,00 | 289.500,00 |

| ( - ) DESPESAS OPERACIONAIS | (160.000,00) | (154.640,00) | (179.357,00) | (194.106,00) |

|

ADMINISTRATIVAS

|

(30.000,00) | (30.000,00) | (30.000,00) | (30.000,00) |

|

COMERCIAIS

|

(115.000,00) | (109.640,00) | (101.800,00) | (85.000,00) |

|

FINANCEIRAS

|

(15.000,00) | (15.000,00) | (47.557,00) | (79.106,00) |

| ( - ) DEPRECIAÇÕES E AMORTIZAÇÕES | (72.000,00) | (72.000,00) | (72.000,00) | (72.000,00) |

| ( = ) LUCRO ANTES DO I. RENDA / C. SOCIAL | 168.750,00 | 157.860,00 | 110.643,00 | 23.394,00 |

| ( - ) IMPOSTO DE RENDA / CONTR. SOCIAL | (67.500,00) | (63.144,00) | (44.257,00) | (9.358,00) |

| ( = ) LUCRO LÍQUIDO DO EXERCÍCIO | 101.250,00 | 94.716,00 | 66.386,00 | 14.037,00 |

A Necessidade de Capital de Giro em cada ano é

Provas

Questão presente nas seguintes provas

A respeito dos vários números adimensionais existentes no estudo de transferência de calor, analise as afirmações a seguir.

I – O número de Biot representa a razão entre as resistências térmicas convectiva e condutiva.

II – O número de Prandtl representa a razão entre as difusividades hidrodinâmica e térmica.

III – O número de Nusselt representa a razão entre as resistências térmicas condutiva do sólido e convectiva do fluido.

IV – O número de Peclet é o produto entre os números de Reynolds e os Prandtl.

V – O número de Grashof representa a razão entre as forças viscosas e as de empuxo.

Está correto APENAS o que se afirma em

Provas

Questão presente nas seguintes provas

O briefing contém as informações preliminares, fornecidas para o cliente, e orienta o trabalho da agência. Ele deve conter informações sobre

Provas

Questão presente nas seguintes provas

Um processo empregado para remover o contaminante H2S do Gás Natural (GN) é a solubilização do mesmo em soluções de aminas. O GN fica isento do contaminante e a solução amina, com H2S, é aquecida para eliminar o H2S que poderá ser convertido em enxofre. A fórmula e o nome correto de uma amina que poderia ser usada no processo de remoção do H2S do gás natural é

Provas

Questão presente nas seguintes provas

Em um projeto de implantação de um novo servidor de email, uma parte interessada (stakeholder) solicitou a inclusão de um mecanismo de segurança, que não estava previsto na declaração de escopo. Com base nessa situação, analise as afirmativas a seguir.

I - Uma vez fechada a declaração de escopo, não é possível alterá-la.

II - Uma parte interessada tem o poder de vetar a implantação do projeto.

III - O escopo deve incluir todo o trabalho requerido e nada mais que isso.

Segundo o PMBOK (4ª edição), está correto APENAS o que se afirma em

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container