Foram encontradas 510 questões.

Respondida

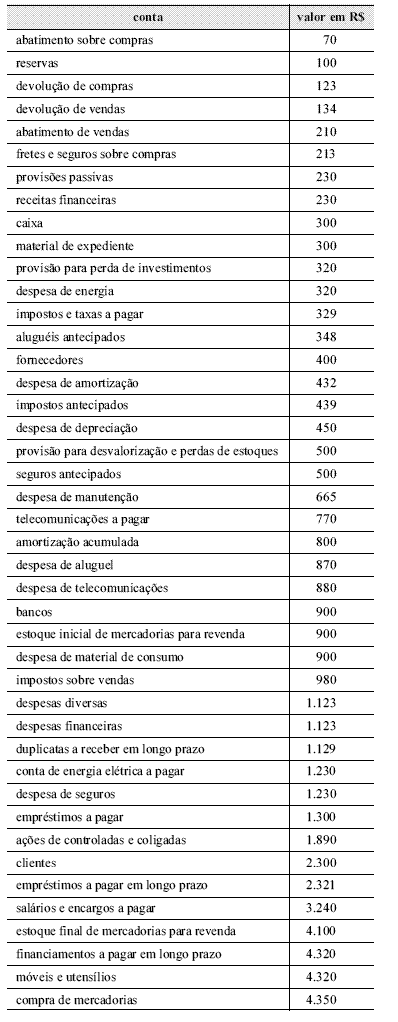

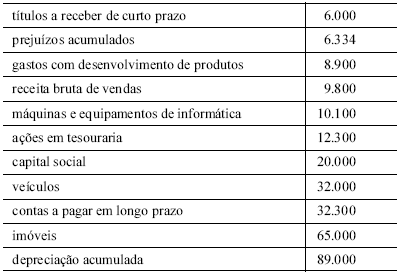

Texto para as questões de 41 a 45

O capital circulante líquido apurado encontra-se entre

Respondida

Texto para as questões de 41 a 45

O custo das mercadorias vendidas encontra-se entre

Respondida

Texto para as questões de 41 a 45

O resultado do exercício apurado, em reais, encontra-se entre

Respondida

Texto para as questões de 41 a 45

O valor do ativo circulante encontra-se entre

Respondida

Texto para as questões de 41 a 45

O valor do ativo permanente encontra-se entre

Respondida

A legislação vigente inseriu o conceito de valor justo (fair value),

para a mensuração de ativos antes de sua evidenciação nas

demonstrações contábeis. Assinale a opção correta acerca do

valor justo.

Respondida

É correto afirmar que as aplicações em instrumentos financeiros

derivativos, classificados no ativo, serão registradas pelo valor

A

justo, quando as aplicações estiverem disponíveis para a

venda.

B

de custo de aquisição ou valor de emissão, atualizado

conforme disposições legais ou contratuais, ajustado ao valor

provável de realização, quando este for inferior, no caso das

aplicações disponíveis para a venda

C

histórico, quando se tratar de investimentos não disponíveis

para a venda.

D

de emissão, atualizado conforme disposições legais ou

contratuais, ajustado ao valor provável de realização, quando

este for superior, no caso das aplicações não disponíveis para

a venda.

Respondida

No Brasil, há duas modalidades de arrendamento mercantil

utilizadas: o leasing operacional e o financeiro. Acerca desse

assunto, assinale a opção correta.

A

A operação de arrendamento mercantil que transfere ao

arrendatário substancialmente todos os riscos inerentes ao

uso do bem arrendado, como obsolescência tecnológica e

desgastes, é denominada leasing operacional.

B

Nas operações de leasing operacional, as contraprestações a

serem pagas pela arrendatária contemplam o custo de

arrendamento do bem e os serviços inerentes à sua colocação

à disposição da arrendatária, não podendo o valor presente

dos pagamentos ultrapassar 90% do custo do bem.

C

Nas operações de leasing operacional, o preço para o

exercício da opção de compra poderá ser livremente

pactuado, podendo ser, inclusive, o valor de mercado do bem

arrendado na data do exercício da opção de compra.

D

Nas operações de arrendamento mercantil financeiro, as

despesas de manutenção, assistência técnica e serviços

correlatos à operacionalidade do bem arrendado são de

responsabilidade da arrendadora.

Respondida

O regime aduaneiro especial de drawback, instituído pelo

Decreto-Lei n.º 37/1966, possui três modalidades específicas.

Acerca da modalidade denominada suspensão, assinale a opção

correta.

A

A modalidade caracterizada pela discriminação genérica da

mercadoria a importar e seu respectivo valor, é denominada

drawback simples.

B

Se a operação de drawback não apresenta cobertura cambial,

parcial nem total, da operação de importação, então a

modalidade é denominada de drawback em moeda nacional.

C

Se existir participação solidária de duas ou mais empresas

industriais na importação, então a operação é denominada

drawback solidário. O drawback solidário não poderá ser

adotado na modalidade de suspensão, apenas nas

modalidades de isenção e de restituição.

D

Em decorrência de licitação internacional, a modalidade

utilizada para importar matéria-prima, produto intermediário

e componente destinados à industrialização de máquinas e

equipamentos no país, para serem fornecidos no mercado

interno, é denominada drawback para fornecimento no

mercado interno.

Respondida

O regime aduaneiro especial de drawback funciona como

incentivo às exportações, pois reduz os custos de produção de

produtos exportáveis, tornando-os mais competitivos no mercado

internacional. Acerca desse assunto, assinale a opção correta.

A

O regime de drawback concede isenção ou suspensão do

Imposto de Importação (II), do Imposto sobre Produtos

Industrializados (IPI), do Imposto sobre Operações relativas

à Circulação de Mercadorias e sobre Prestação de Serviços

de Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS), do Adicional ao Frete para

Renovação da Marinha Mercante (AFRMM) e do Imposto

Sobre Serviços de Qualquer Natureza (ISSQN).

B

A concessão do regime especial de drawback assegura a

obtenção de cota de importação para mercadoria ou de

exportação para produto que esteja sujeito a

contingenciamento. Além disso, exime a anuência prévia de

outros órgãos, quando for o caso, de importação e

exportação para operações com esses produtos.

C

O drawback intermediário consiste na importação, por

empresas denominadas fabricantes-intermediários, de

mercadoria para industrialização de produto final destinado

à exportação por empresas industriais-exportadoras.

D

O drawback para reposição de matéria-prima nacional é

concedido na modalidade isenção, que consiste na

importação de mercadoria para reposição de matéria-prima

nacional utilizada em processo de industrialização de

produto exportado, com vistas a beneficiar a indústria

exportadora ou o fornecedor nacional, além de atender a

conjunturas de mercado.