Foram encontradas 1.730 questões.

Os estados e o Distrito Federal têm a competência de tributar o patrimônio por meio do Imposto sobre a Transmissão de Bens Imóveis e de direitos a eles relativos.

Conforme o art. 35 do Código Tributário Nacional (CTN), instituído pela Lei n. 5.172, de 25 de outubro de 1966, é CORRETO afirmar que o referido tributo teria como fato gerador

Provas

O artigo 34 do Código Tributário Nacional (CTN), instituído pela Lei n. 5.172, de 25 de outubro de 1.966, define o contribuinte do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).

Com base no referido dispositivo legal, é CORRETO afirmar que o contribuinte do IPTU é

Provas

Em relação ao campo das VTCDs, leia o trecho a seguir.

“O número de ocorrências de VTCDs em um dado ponto da rede, medido pelo indicador SARFI, pode ser estimado a partir da simulação de defeitos na rede (avaliação de magnitude e duração das VTCDs em barras da rede) e a partir de informações estatísticas sobre o número de ocorrências em diferentes componentes do sistema elétrico” (KAGAN et al., 2009).

O trecho acima refere-se ao método

Provas

Em se tratando de Variações de Tensão de Curta Duração (VTCDs), quando ocorre afundamento de tensão, os principais itens de prejuízo pela parada de processos são, EXCETO

Provas

Em se tratando de geração de energia elétrica, leia o trecho a seguir.

Um distribuidor alimenta uma grelha com combustível que é inflamado gerando calor para um superaquecedor. Esse dispositivo é formado por canos em serpentina e opera como um radiador ao contrário, ou seja, potencializando o calor.

Dada a descrição parcial acima, a máquina primária a que se refere o trecho é

Provas

A análise energética relativa a quaisquer instalações invariavelmente inicia-se com um estudo sobre tarifas de energia elétrica, pelo fato de ser essa a modalide de energia mais utilizada contemporâneamente como input em processos produtivos. Para tanto, faz-se necessário o conhecimento de alguns conceitos básicos.

Associe os conceitos da COLUNA I com seus significados na COLUNA II.

COLUNA I

1. Fator de Potência

2. Energia Aparente

3. Tarifa de Consumo

4. Energia Reativa

5. Tarifa de Demanda

COLUNA II

( ) Energia que a concessionária realmente fornece ao consumidor em (KVAh).

( ) Valor da moeda corrente do KWh de energia utilizada em um segmento horo-sazonal.

( ) Valor da moeda corrente do KW de energia utilizada em um determinado segmento horo-sazonal.

( ) Reação entre energia ativa e energia reativa.

( ) Energia que não produz trabalho.

Assinale a alternativa que contém a sequência de letras CORRETA.

Provas

Em termos de qualidade do serviço, associe as siglas da COLUNA I referentes a indicadores estabelecidos pela ANEEL por meio do PRODIST (Sistema de Distribuição de Energia Elétrica no Sistema Elétrico Nacional) com o seu significado na COLUNA II.

COLUNA I

1. FEC – Frequência Equivalente de Interrupção por Unidade Consumidora

2. DIC – Duração de Interrupção Individual por Unidade Consumidora

3. DMIC – Duração Máxima de Interrupção Contínua por Unidade Consumidora

4. DEC – Duração Equivalente de Interrupção por Unidade Consumidora

5. FIC – Frequência de Interrupção Individual por Unidade Consumidora

COLUNA II

( ) Intervalo de tempo em que, em média, em cada unidade consumidora, ocorreu descontinuidade na distribuição de energia elétrica.

( ) Número de interrupções ocorridas, em média, em cada unidade consumidora.

( ) Tempo máximo de interrupção continuada de energia elétrica em uma unidade consumidora ou ponto de conexão.

( ) Número de interrupções ocorridas em cada unidade consumidora.

( ) Intervalo de tempo em que, em uma unidade consumidora ou ponto de conexão, ocorreu descontinuidade na conexão de energia elétrica.

Assinale a alternativa que contém a sequência de letras CORRETA.

Provas

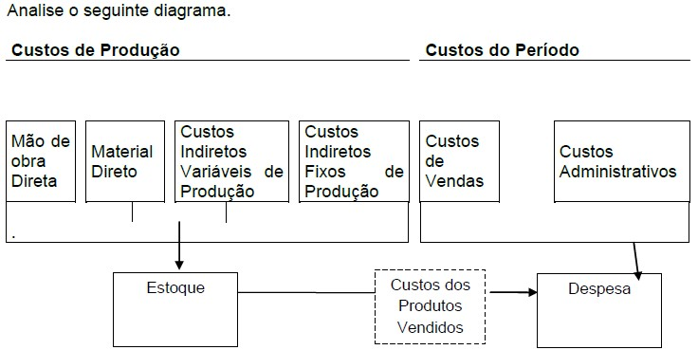

Analise o seguinte diagrama.

Considerando a bibliografia sugerida e seus conhecimentos sobre o assunto, é CORRETO afirmar que o método de custeio descrito no diagrama acima é denominado

Provas

Ao final do mês de setembro de 2012, o Departamento de Manejo da Coalhada da Queijaria das Gerais Limitada tem 400 unidades de produção de queijos na conta Produtos em Processo. Essas unidades estão 50% concluídas em relação ao processo total de fabricação (produção e conservação). Os materiais para fabricação dessas 400 unidades de queijo foram todos consumidos no início do processo, enquanto os produtos para conversão dos queijos entraram uniformemente ao longo do processo de fabricação.

Após o cálculo, pode-se afirmar que o número de unidades equivalentes em relação aos custos de material e aos custos de conversão são, respectivamente, de

Provas

Analise o Balanço Patrimonial da Empresa “X” a seguir.

|

Balanço Patrimonial - Empresa X Ltda. - Em R$ 1,00 |

|||

| 31/12/2011 |

31/12/2012 |

||

| 1 | Ativo Circulante | 24.497.387,00 |

27.447.168,00 |

|

1.1 |

Disponibilidades (Caixa e Equivalentes a Caixa) | 3.289.063,00 |

3.855.726,00 |

|

1.1.1 |

Caixa e Bancos | 3.221.848,00 |

3.835.498,00 |

|

1.1.2 |

Aplicações Financeiras |

67.215,00 |

20.228,00 |

|

1.2 |

Créditos | 18.755.177,00 |

21.619.273,00 |

|

1.2.1 |

Contas a Receber de Clientes Líquida |

8.287.149,00 |

12.495.337,00 |

|

1.2.1.1 |

Contas a Receber de Clientes Bruta |

9.622.964,00 |

13.667.202,00 |

|

1.2.1.2 |

(-) Provisão Para Créditos de Liquidação Duvidosa |

(1.335.815,00) |

(1.171.865,00) |

|

1.2.2 |

Adiantamentos |

2.892.259,00 |

2.616.375,00 |

|

1.2.3 |

Outros Créditos |

7.575.769,00 |

6.507.561,00 |

|

1.3 |

Estoques |

2.453.147,00 |

1.972.169,00 |

|

2 |

Ativo Não Circulante |

131.971.556,00 |

135.874.599,00 |

|

2.1 |

Realizável a LP |

2.757.473,00 |

2.763.037,00 |

|

2.2 |

Investimentos |

6.821.998,00 |

5.706.566,00 |

|

2.3 |

Imobilizado Líquido |

119.225.676,00 |

122.749.135,00 |

|

2.3.1 |

Imobilizado Bruto |

140.363.953,00 |

149.232.581,00 |

|

2.3.2 |

Depreciações e Amortizações Acumuladas |

(21.138.277,00) |

(26.483.446,00) |

|

2.4 |

Intangível |

3.166.409,00 |

4.655.861,00 |

|

ATIVO |

156.468.943,00 |

163.321.767,00 |

|

|

3.1 |

Passivo Circulante |

248.774.373,00 |

267.978.515,00 |

|

3.1.1 |

Empréstimos |

28.072.659,00 |

28.699.912,00 |

|

3.1.2 |

Fornecedores |

53.813.431,00 |

56.238.776,00 |

|

3.1.3 |

Despesa com Pessoal |

159.162.016,00 |

178.126.224,00 |

|

3.1.3.1 |

Obrigações com Pessoal |

9.500.896,00 |

11.406.504,00 |

|

3.1.3.2 |

Encargos Sociais |

145.849.525,00 |

163.220.950,00 |

|

3.1.3.3 |

Provisões para Riscos/Perdas |

3.811.595,00 |

3.498.770,00 |

|

3.1.4 |

Demais Obrigações |

7.726.267,00 |

4.913.603,00 |

|

3.2 |

Passivo Não Circulante |

59.818.601,00 |

73.612.461,00 |

|

3.2.1 |

Fornecedores |

6.249.545,00 |

8.383.951,00 |

|

3.2.2 |

Empréstimos |

38.245.558,00 |

44.208.332,00 |

|

3.2.3 |

Provisões |

14.865.357,00 |

17.095.440,00 |

|

3.2.4 |

Receita Diferida |

458.141,00 |

348.023,00 |

|

3.2.5 |

Parcelamento de Impostos |

0,00 |

3.576.715,00 |

|

4 |

Patrimônio Líquido |

(152.124.031,00) |

(178.269.200,00) |

|

4.1 |

Patrimônio Social |

22.072.602,00 |

22.072.602,00 |

|

4.2 |

Reserva de Reavaliação |

51.419.729,00 |

50.456.926,00 |

|

4.3 |

Reserva de Doações |

38.948.287,00 |

39.034.581,00 |

|

4.4 |

Superávit (Déficit) do Exercício Acumulado |

(264.564.649,00) |

(289.833.309,00) |

|

PASSIVO + PATRIMÔNIO LÍQUIDO |

156.468.943,00 |

163.321.776,00 |

|

Segundo o Balanço Patrimonial apresentado, é CORRETO afirmar

Provas

Caderno Container