Foram encontradas 1.530 questões.

A segurança de um banco de dados e a proteção da informação armazenada são fatores fundamentais na escolha da arquitetura do banco de dados, dos modelos lógicos e físicos utilizados, bem como na definição de restrições e de critérios de acesso que devem ser associados à utilização das linguagens de consulta, assuntos que são inclusive objeto de exigências de grandes organismos consumidores de software, assim como de governos de diversos países. Acerca das correlações entre a proteção dos bancos de dados e das informações e as escolhas estruturais e funcionais para a utilização dos bancos de dados, bem como de exigências aplicáveis no mercado internacional, julgue os itens seguintes.

No controle mandatório, cada objeto armazenado é assinalado com um certo nível de classificação, enquanto a cada usuário é atribuído um nível de liberação. Um determinado objeto só poderá ser acessado por usuários com a liberação apropriada.

Provas

- Modelagem de DadosAtributos

- Modelagem de DadosEntidades

- Modelagem de DadosFundamentos de Modelagem de Dados

- Modelagem de DadosRelacionamentos

Os ambientes de computação e de comunicação da informação vêm-se caracterizando por aportar a flexibilidade e as funcionalidades necessárias a um bom desempenho e à obtenção da qualidade nas empresas no ambiente de negócios e nas organizações em geral, exigindo assim abordagens próprias de planejamento, projeto, implementação e suporte, abordagens essas ligadas às características negociais e organizacionais. Acerca dessas abordagens e da correlação entre sistemas de tratamento e comunicação da informação com os processos negociais e organizacionais, julgue os itens que se seguem.

Uma arquitetura de dados que provê o contexto para atendimento às necessidades de informação de um determinado negócio deve identificar os objetos de dados usados nesse negócio e delimitar os atributos desses objetos, bem como as relações entre objetos.

Provas

- Conceitos e FundamentosComponentes de um SGBD

- Conceitos e FundamentosFunções de um SGBD

- AdministraçãoSegurançaControle de Acesso

- AdministraçãoSegurançaSegurança de Dados

Os SGBDs constituem elementos importantes na arquitetura dos sistemas de informação atuais. Esses sistemas implementam, de acordo com as suas características próprias e a sua configuração, serviços que vão desde a manipulação e o armazenamento físico dos dados até a gestão de segurança das informações. Assim, os sistemas de informação podem ser concebidos utilizando recursos e serviços disponíveis nos SGBDs e delegando para estes boa parte de suas funcionalidades. Portanto, a recuperação e a auditoria de sistemas de informação podem depender, também, muitas vezes, de ferramentas e serviços de auditoria, de recuperação de dados ou da gerência de segurança disponíveis nos SGBDs utilizados. Acerca da utilização de ferramentas e serviços de auditoria, recuperação e gestão de segurança dos principais SGBDs, julgue os itens subseqüentes.

Os SGBDs modernos nada mais são que sofisticados sistemas de controle de acesso embasado em uma política de segurança definida em termos de perfis de usuários.

Provas

- AdministraçãoSegurançaAutorização de Acesso

- AdministraçãoSegurançaControle de Acesso

- AdministraçãoSegurançaSegurança de Dados

A segurança de um banco de dados e a proteção da informação armazenada são fatores fundamentais na escolha da arquitetura do banco de dados, dos modelos lógicos e físicos utilizados, bem como na definição de restrições e de critérios de acesso que devem ser associados à utilização das linguagens de consulta, assuntos que são inclusive objeto de exigências de grandes organismos consumidores de software, assim como de governos de diversos países. Acerca das correlações entre a proteção dos bancos de dados e das informações e as escolhas estruturais e funcionais para a utilização dos bancos de dados, bem como de exigências aplicáveis no mercado internacional, julgue os itens seguintes.

Os SGBDs modernos tipicamente suportam pelo menos uma abordagem de segurança de dados, seja ela uma abordagem de controle discricionário, seja de controle mandatório.

Provas

- AdministraçãoAuditoria de Banco de Dados

- AdministraçãoSegurançaControle de Acesso

- AdministraçãoSegurançaSegurança de Dados

Os SGBDs constituem elementos importantes na arquitetura dos sistemas de informação atuais. Esses sistemas implementam, de acordo com as suas características próprias e a sua configuração, serviços que vão desde a manipulação e o armazenamento físico dos dados até a gestão de segurança das informações. Assim, os sistemas de informação podem ser concebidos utilizando recursos e serviços disponíveis nos SGBDs e delegando para estes boa parte de suas funcionalidades. Portanto, a recuperação e a auditoria de sistemas de informação podem depender, também, muitas vezes, de ferramentas e serviços de auditoria, de recuperação de dados ou da gerência de segurança disponíveis nos SGBDs utilizados. Acerca da utilização de ferramentas e serviços de auditoria, recuperação e gestão de segurança dos principais SGBDs, julgue os itens subseqüentes.

Ataques a sistemas de bancos de dados por abuso de privilégios são possíveis em sistemas com uma política de acesso pouco restritiva. A identificação desses ataques a partir dos sistemas de auditoria e de registro (log) do SGBD é normalmente difícil, uma vez que operações permitidas pela política de segurança jamais geram registro.

Provas

- Noções BásicasConceitos, Objeto, Finalidade e Usuários

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

§ 1.º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

§ 2.º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta lei, as disposições da lei tributária, ou de legislação especial sobre atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras.

§ 3.º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

§ 4.º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.

A respeito da escrituração contábil e dos princípios de contabilidade e com base no texto acima, retirado da Lei das S.A., julgue os itens a seguir.

O regime de competência pode deixar de ser utilizado em determinados casos, especialmente quando for do interesse da companhia elevar os seus lucros, pagando mais impostos e dividendos.

Provas

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

§ 1.º As demonstrações financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.

§ 2.º A companhia observará em registros auxiliares, sem modificação da escrituração mercantil e das demonstrações reguladas nesta lei, as disposições da lei tributária, ou de legislação especial sobre atividade que constitui seu objeto, que prescrevam métodos ou critérios contábeis diferentes ou determinem a elaboração de outras demonstrações financeiras.

§ 3.º As demonstrações financeiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários, e serão obrigatoriamente auditadas por auditores independentes registrados na mesma comissão.

§ 4.º As demonstrações financeiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.

A respeito da escrituração contábil e dos princípios de contabilidade e com base no texto acima, retirado da Lei das S.A., julgue os itens a seguir.

Em consonância com o disposto no § 2.º, em epígrafe, a legislação tributária criou o Livro de Apuração do Lucro Real, para a apuração do lucro tributável segundo normas e critérios diferenciados dos princípios de contabilidade.

Provas

Considerando a Lei das S.A. e as alterações nela recentemente introduzidas, julgue os itens a seguir.

A reserva de contingências objetiva compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Provas

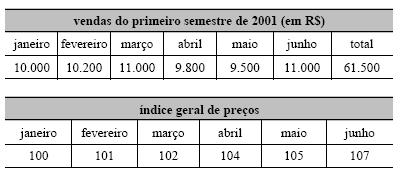

Considerando a legislação pertinente, julgue os itens a seguir, relativos às contabilidades em moeda constante, fiscal e societária.

Considerando as vendas e os índices de preços apresentados abaixo, o valor total de vendas do primeiro semestre, em moeda de junho de 2001, seria de R$ 63.708,80.

Provas

Art. 1.º O investimento permanente de companhia aberta em coligadas, suas equiparadas e em controladas, localizadas no país e no exterior, deve ser avaliado pelo método da equivalência patrimonial, observadas as disposições desta instrução. Parágrafo único. Equivalência patrimonial corresponde ao valor do investimento determinado mediante a aplicação da percentagem de participação no capital social sobre o patrimônio líquido de cada coligada, sua equiparada e controlada. Art. 2.º Consideram-se coligadas as sociedades quando uma participa com 10% ou mais do capital social da outra, sem controlá-la.

Considerando as disposições da Instrução CVM n.º 247/1996 e o texto acima, dela extraído, julgue os itens subseqüentes.

O registro pelo método de equivalência patrimonial na investidora faz que esta reconheça o ganho havido na coligada ou controlada e aumenta o seu lucro tributável pelo imposto de renda e pela contribuição social sobre o lucro.

Provas

Caderno Container