Foram encontradas 980 questões.

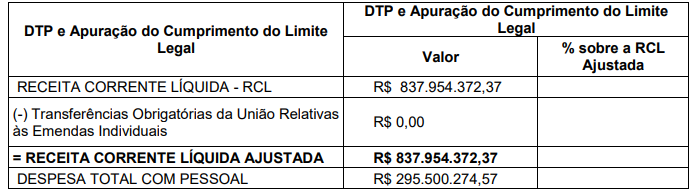

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: Pref. Betim-MG

Provas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: Pref. Betim-MG

Analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A vigência do Plano Plurianual – PPA – é de quatro anos, iniciando-se no segundo exercício financeiro do mandato do chefe do executivo e terminando no primeiro exercício financeiro do mandato subsequente, ou seja, não se confunde com o mandato do chefe do Executivo.

II. O prazo para encaminhamento da Lei de Diretrizes Orçamentárias – LDO – ao Legislativo é de oito meses e meio antes do encerramento do exercício financeiro (15 de abril) e a devolução ao Executivo deve ser realizada até o encerramento do primeiro período da sessão legislativa (17 de julho).

III. A Lei Orçamentária Anual – LOA – é o instrumento pelo qual o Poder Público prevê a fixação das receitas e a realização de despesas para o período de um ano. A Constituição Federal de 1988 veda o início de programas ou projetos não incluídos na LOA.

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: AOCP

Orgão: Pref. Betim-MG

Provas

Provas

Provas

Provas

Provas

As modificações na opinião do auditor independente tratam da responsabilidade de o auditor emitir um relatório apropriado nas circunstâncias em que, ao formar uma opinião sobre as demonstrações contábeis, conclui que é necessária uma modificação em sua opinião. Nesse contexto, analise as seguintes situações, acerca da “opinião modificada” de forma apropriada sobre as demonstrações contábeis auditadas.

Situação 1: O auditor consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e não generalizadas.

Situação 2: O auditor consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e generalizadas.

Situação 3: O auditor não consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e não generalizados.

Situação 4: O auditor não consegue obter evidência de que as demonstrações contábeis contêm distorções relevantes e os possíveis efeitos dessas distorções são relevantes e generalizados.

Com base nas situações apresentadas, o auditor deverá

Provas

Caderno Container