Foram encontradas 40 questões.

Esgotado o prazo de pagamento, o crédito tributário regularmente inscrito na repartição competente recebe a denominação de

Provas

Questão presente nas seguintes provas

1666214

Ano: 2012

Disciplina: TI - Desenvolvimento de Sistemas

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Disciplina: TI - Desenvolvimento de Sistemas

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

A gerência de requisitos de software envolve uma etapa de levantamento de requisitos que compreende, basicamente, à ação de

Provas

Questão presente nas seguintes provas

1665968

Ano: 2012

Disciplina: TI - Gestão e Governança de TI

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Disciplina: TI - Gestão e Governança de TI

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

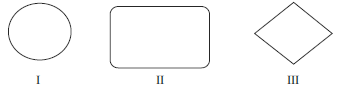

O BPM – Business Process Modeling utiliza uma notação padronizada para representar alguns tipos de objetos. Considere os três símbolos representados a seguir:

Esses elementos representam, respectivamente,

Provas

Questão presente nas seguintes provas

Quanto ao modelo de Solow, que enfoca o crescimento econômico de longo prazo, considerado um modelo neoclássico de crescimento, pode-se dizer que

I. preocupa-se em demonstrar que o produto per capita é uma função crescente da razão entre capital e trabalho;

II. explica o crescimento de bens e produtos por meio de um modelo qualitativo;

III. o capital deprecia a uma taxa constante;

IV. uma das formas de se tornar um país mais rico seria por meio da implementação de políticas que aumentem a taxa de poupança.

Sobre as afirmações, está correto apenas o contido em:

Provas

Questão presente nas seguintes provas

O balancete de verificação em 31 de dezembro de 2011, demonstrado a seguir, deverá ser considerado para responder à questão.

| Balancete contábil em 31/12/2011 | |

| Descrição da conta contábil | Reais |

| Lucros a destinar | (66.000,00) |

| Outras despesas operacionais | 12.000,00 |

| Receitas de vendas | (450.000,00) |

| Bancos | 56.000,00 |

| Empréstimos e financiamentos (LP) | (175.000,00) |

| Demais contas a receber | 7.500,00 |

| Fornecedores | (95.000,00) |

| Empréstimos e financiamentos | (48.000,00) |

| Provisão para devedores duvidosos | (8.600,00) |

| Impostos sobre vendas | 67.500,00 |

| Estoques | 135.000,00 |

| Incentivos fiscais de LP | 2.500,00 |

| Provisões diversas | (48.000,00) |

| Investimentos | 120.000,00 |

| Impostos a recolher | (28.000,00) |

| Despesas Administrativas e gerais | 53.000,00 |

| Ativos intangíveis | 18.000,00 |

| Contingências trabalhistas de LP | (55.000,00) |

| Devoluções de vendas | 13.500,00 |

| Ajustes patrimoniais | (25.000,00) |

| Caixa | 3.300,00 |

| CPV | 209.000,00 |

| Títulos a receber de LP | 86.700,00 |

| Despesas de vendas | 3.000,00 |

| Salários a pagar |

(12.000,00)

|

| Capital | (50.000,00) |

| Contas a receber de clientes | 86.000,00 |

| Imobilizado | 188.000,00 |

| Reservas de capital | (30.000,00) |

| Despesas financeiras | 19.000,00 |

| Imposto de renda e contribuição social correntes | 13.200,00 |

| Depreciação acumulada | (37.600,00) |

O índice de giro do ativo é

Provas

Questão presente nas seguintes provas

Quando o fato gerador for uma situação jurídica de natureza condicional, a respectiva obrigação surgirá a partir do momento

Provas

Questão presente nas seguintes provas

1624851

Ano: 2012

Disciplina: TI - Ciência de Dados e BI

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Disciplina: TI - Ciência de Dados e BI

Banca: VUNESP

Orgão: Pref. São José dos Campos-SP

Na modelagem de data warehouses, há uma técnica conhecida como snowflaking que consiste, basicamente, em

Provas

Questão presente nas seguintes provas

A lei tributária que define infrações, ou lhe comina penalidades, interpreta-se de maneira mais favorável ao acusado. Em caso de dúvida quanto à capitulação legal do fato, a interpretação será:

Provas

Questão presente nas seguintes provas

O balancete de verificação em 31 de dezembro de 2011, demonstrado a seguir, deverá ser considerado para responder à questão.

| Balancete contábil em 31/12/2011 | |

| Descrição da conta contábil | Reais |

| Lucros a destinar | (66.000,00) |

| Outras despesas operacionais | 12.000,00 |

| Receitas de vendas | (450.000,00) |

| Bancos | 56.000,00 |

| Empréstimos e financiamentos (LP) | (175.000,00) |

| Demais contas a receber | 7.500,00 |

| Fornecedores | (95.000,00) |

| Empréstimos e financiamentos | (48.000,00) |

| Provisão para devedores duvidosos | (8.600,00) |

| Impostos sobre vendas | 67.500,00 |

| Estoques | 135.000,00 |

| Incentivos fiscais de LP | 2.500,00 |

| Provisões diversas | (48.000,00) |

| Investimentos | 120.000,00 |

| Impostos a recolher | (28.000,00) |

| Despesas Administrativas e gerais | 53.000,00 |

| Ativos intangíveis | 18.000,00 |

| Contingências trabalhistas de LP | (55.000,00) |

| Devoluções de vendas | 13.500,00 |

| Ajustes patrimoniais | (25.000,00) |

| Caixa | 3.300,00 |

| CPV | 209.000,00 |

| Títulos a receber de LP | 86.700,00 |

| Despesas de vendas | 38.000,00 |

| Salários a pagar |

(12.000,00)

|

| Capital | (50.000,00) |

| Contas a receber de clientes | 86.000,00 |

| Imobilizado | 188.000,00 |

| Reservas de capital | (30.000,00) |

| Despesas financeiras | 19.000,00 |

| Imposto de renda e contribuição social correntes | 13.200,00 |

| Depreciação acumulada | (37.600,00) |

O lucro líquido do exercício é, em reais,

Provas

Questão presente nas seguintes provas

A imunidade recíproca estende-se às:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container