Foram encontradas 470 questões.

Assinale a opção que não representa uma condição de reconhecimento da imunidade tributária do patrimônio das fundações criadas por partidos políticos.

Provas

Como objetivo de assegurar a segurança dos dados, atualmente tem crescido a importância da atividade de backup. Além do disquete de 3 ½ pol - 1,44 MB, têm sido empregados nessa atividade os seguintes componentes de hardware:

Provas

Os microcomputadores atuais utilizam memória RAM com capacidade de armazenamento na seguinte faixa de valores:

Provas

De acordo com a Resolução CFC 750/93, assinale a alternativa correta.

Provas

Provas

Provas

I. A reavaliação é permitida para todo e qualquer item do ativo permanente imobilizado.

II. A reavaliação só é permitida para os itens tangíveis do ativo permanente imobilizado.

III. A reavaliação corresponde à diferença entre o valor de realização e o valor contábil do bem ora reavaliado.

Assinale:

Provas

A Cia. Industrial Máquina Velha tem um parque fabril composto por máquinas adquiridas em janeiro de 1998 por $ 100.000,00 (à vista), as quais são depreciadas pelo método da linha reta - cotas constantes (desde a data de aquisição), estimando-se o tempo de vida útil de 10 (dez) anos e valor residual nulo.

Em 31/12/2005, a Cia. Industrial Máquina Velha resolveu reavaliar seu Ativo Imobilizado e identificou que tais máquinas valem $ 30.000,00.

De acordo com a Lei 6.404/76 e com os critérios estabelecidos pela Deliberação CVM 183/95, determine o acréscimo líquido que a reavaliação gerou no Patrimônio Líquido da Cia. Industrial Máquina Velha, em 31/12/2005. (Considere que a Cia. Industrial Máquina Velha é contribuinte do IR à alíquota de 25% e ignore quaisquer outros tributos e informações.)

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

Determinada empresa mercantil vendeu mercadorias a prazo (por $ 20.000,00) para um cliente muito especial, de forma que lhe concedeu 20 meses de prazo de pagamento, ou seja, a venda efetuada (30/11/2005) será cobrada numa única parcela, somente em 02/07/2007.

Considerando que o departamento financeiro estima que a probabilidade de esse cliente não honrar sua dívida é de 10%, determine o valor e a classificação da Provisão para Créditos de Liquidação Duvidosa (PCLD) no Balanço Patrimonial apurado em 31/12/2005.

Provas

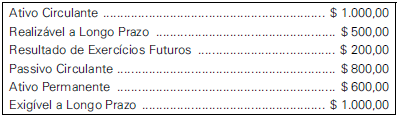

A Cia. Comercial Complexa e Extensa apurou o seguinte Balanço Patrimonial em 01/01/2005:

Durante o primeiro semestre de 2005, ocorreram as seguintes transações:

- Os sócios da Cia. Comercial Complexa e Extensa aumentaram o Capital Social da empresa em $ 100.000,00, da seguinte forma:

-

- $ 50.000,00 integralizados, imediatamente, em dinheiro;

- $ 30.000,00 integralizados, imediatamente, em um terreno localizado na cidade de Corumbá; e

- $ 20.000,00 a serem integralizados no ano de 2008.

- A Cia. Comercial Complexa e Extensa comprou 50.000 unidades da mercadoria "Dificuldade", por $1,50 a unidade (desconsidere os impostos). O pagamento ao fornecedor foi realizado à vista.

- A Cia. Comercial Complexa e Extensa vendeu 45.000 unidades da mercadoria "Dificuldade", por $ 2,00 a unidade (desconsidere os impostos). A venda foi negociada a prazo.

- A Cia. Comercial Complexa e Extensa recebeu de seus clientes metade (1/2) das Duplicatas a Receber. O restante das duplicatas vencerá, ainda, em 2005 (no segundo semestre).

- No início de abril, a Cia. Comercial Complexa e Extensa obteve um empréstimo bancário no valor de $ 70.000,00. O principal deverá ser pago em 2009, mas os juros mensais de $ 400,00 devem ser pagos ao final de cada mês. A Cia. Comercial Complexa e Extensa honrou o pagamento dos juros nos prazos acordados (inclusive no mês de abril).

- No início de maio, a Cia. Comercial Complexa e Extensa comprou um caminhão, à vista, por $ 60.000,00. Espera-se que esse veículo tenha uma vida útil de 5 anos, ao final do qual se reduzirá a sucata, e o método de depreciação adotado é o linear - cotas constantes. A Cia. Comercial Complexa e Extensa reconheceu a depreciação mensalmente (inclusive no mês de maio).

- A Cia. Comercial Complexa e Extensa incorreu e pagou despesas administrativas de $ 10.000,00 e despesas comerciais de $ 5.000,00. Dessas despesas, $ 8.000,00 eram referentes a Pessoal e Encargos; e o restante, referente a Serviços Contratados de Terceiros.

Desconsidere a incidência de qualquer tributo, bem como qualquer outra variável não apresentada neste enunciado.

Sabe-se que 25% do lucro do semestre foram provisionados como dividendos, mas ainda não foram pagos.

De acordo com a Lei 6.404/76, determine o valor total das Origens de Recursos da Cia. Comercial Complexa e Extensa, apresentado na Demonstração das Origens e Aplicações de Recursos, apurada em 30/06/2005.

Provas

Caderno Container