Foram encontradas 318 questões.

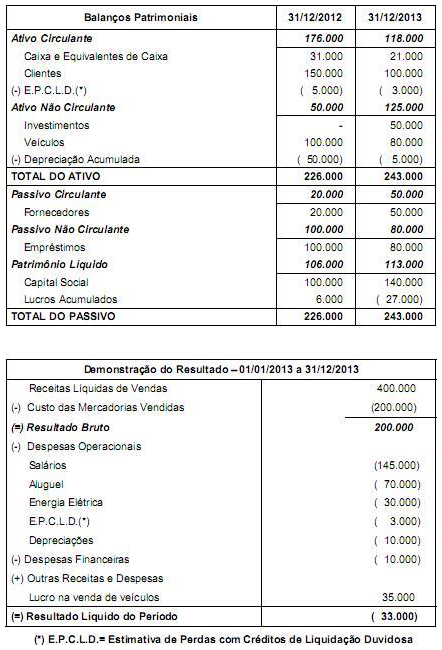

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosInstrumentos Financeiros e Derivativos

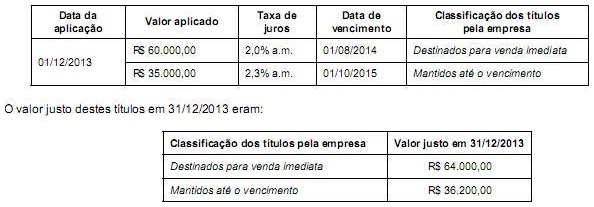

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

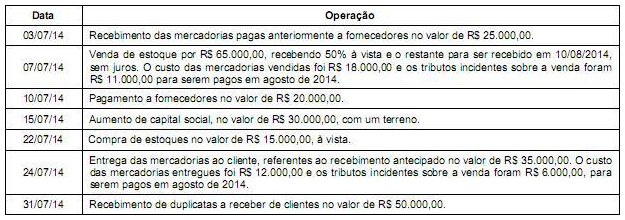

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Provas

Questão presente nas seguintes provas

Uma empresa comercial realizou, durante o ano de 2012, as seguintes transações de compra e venda de mercadorias, em ordem cronológica:

Data Transação

15/01 Compra de 10.000 unidades ao preço unitário de R$ 5,00.

10/02 Pagamento de frete pela compra de 15/01 no valor total de R$ 2.000,00.

18/05 Compra de 10.000 unidades ao preço unitário de R$ 6,00.

30/05 Venda de 10.000 unidades pelo valor total de R$ 60.500,00.

20/06 Devolução de 1.000 unidades da compra de 15/01 por apresentarem defeitos de fabricação.

18/09 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/05.

A empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque e início do ano de 2012 não mantinha estoque de mercadorias. Supondo que não há incidência de qualquer tributo na compra e venda das mercadorias, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2012 e o Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2012 foram, respectivamente, em reais,

Data Transação

15/01 Compra de 10.000 unidades ao preço unitário de R$ 5,00.

10/02 Pagamento de frete pela compra de 15/01 no valor total de R$ 2.000,00.

18/05 Compra de 10.000 unidades ao preço unitário de R$ 6,00.

30/05 Venda de 10.000 unidades pelo valor total de R$ 60.500,00.

20/06 Devolução de 1.000 unidades da compra de 15/01 por apresentarem defeitos de fabricação.

18/09 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/05.

A empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque e início do ano de 2012 não mantinha estoque de mercadorias. Supondo que não há incidência de qualquer tributo na compra e venda das mercadorias, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2012 e o Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2012 foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

Provas

Questão presente nas seguintes provas

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

Provas

Questão presente nas seguintes provas

A empresa Italiana S.A. apresentava em seu Balanço Patrimonial de 31/12/2012 os seguintes saldos em contas específicas de investimentos em outras empresas: - Investimento na Empresa Roma = R$ 300.000,00

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

O valor do Patrimônio Líquido da Cia. Bons Negócios, em determinada data, era R$ 36.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era, na mesma data, R$ 45.000.000,00. A Cia. Investidora adquiriu, nesta data, 60% das ações da Cia. Bons Negócios por R$ 33.000.000,00.

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

A empresa Comercializadora de Bugigangas S.A. atua na compra e venda de produtos populares e é contribuinte unicamente do ICMS. No início do ano de 2013, a empresa não tinha estoque de produtos e durante o ano de 2013 as seguintes transações de compra e venda de mercadorias foram realizadas:

1. Compra de mercadorias no valor total de R$ 115.000,00, estando incluídos neste preço os valores de R$ 15.000,00 de IPI e R$ 12.000,00 de ICMS.

2. A empresa vendeu 60% do estoque total disponível pelo preço de R$ 74.000,00 e, neste preço, já está incluído o valor de R$ 8.880,00 de ICMS incidente sobre a venda.

O valor do Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2013 foi, em reais,

1. Compra de mercadorias no valor total de R$ 115.000,00, estando incluídos neste preço os valores de R$ 15.000,00 de IPI e R$ 12.000,00 de ICMS.

2. A empresa vendeu 60% do estoque total disponível pelo preço de R$ 74.000,00 e, neste preço, já está incluído o valor de R$ 8.880,00 de ICMS incidente sobre a venda.

O valor do Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2013 foi, em reais,

Provas

Questão presente nas seguintes provas

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container