Foram encontradas 318 questões.

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroGrau de Alavancagem Operacional

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

- Margem de Segurança

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Provas

Questão presente nas seguintes provas

Considere as seguintes afirmações sobre o Activity Based Costing (ABC):

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes

ao mês de novembro de 2014:

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

- Noções BásicasRateio dos CIF

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

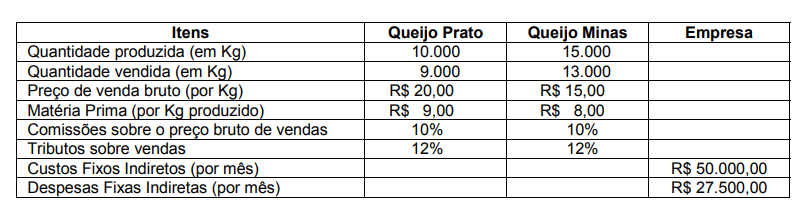

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Os coprodutos

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

Provas

Questão presente nas seguintes provas

Um lote de mercadorias para revenda foi adquirido com pagamento à vista, em 30/10/2013, pelo valor de R$ 1.000.000,00. A empresa compradora retirou as mercadorias no depósito do fornecedor que se localiza a 1.500 km da sua sede e incorreu em gastos com o frete para levar estas mercadorias até o seu depósito, no valor total de R$ 20.000,00. A empresa compradora incorreu também em gastos no valor de R$ 10.000,00 na contratação de um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

Sabendo-se que, em 25/11/2013, a empresa vendeu 80% do lote de mercadorias que havia comprado em 30/10/2013 pelo valor de R$ 950.000,00 e supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a empresa apresentará na Demonstração do Resultado de 2013, em relação exclusivamente à compra e à venda deste lote de mercadorias, os seguintes efeitos, em reais:

Sabendo-se que, em 25/11/2013, a empresa vendeu 80% do lote de mercadorias que havia comprado em 30/10/2013 pelo valor de R$ 950.000,00 e supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a empresa apresentará na Demonstração do Resultado de 2013, em relação exclusivamente à compra e à venda deste lote de mercadorias, os seguintes efeitos, em reais:

Provas

Questão presente nas seguintes provas

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Provas

Questão presente nas seguintes provas

O Patrimônio Líquido da empresa Nova Mente S.A. em 31/12/2012 apresentava os seguintes saldos:

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data totalizava R$ 360.000,00 e não havia Reserva de Capital. O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da estabelecida por lei (Reserva Legal).

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container