Foram encontradas 200 questões.

Provas

O Conselho Administrativo de Defesa Econômica (Cade) é um órgão judicante com jurisdição em todo o território nacional. Com base na Lei 4.137/62, assinale a alternativa correta.

Provas

Nos termos do Decreto 2.473/79, assinale a afirmativa incorreta a respeito do processo de consulta tributária.

Provas

É correto afirmar que, de acordo com o Regulamento do ICMS:

Provas

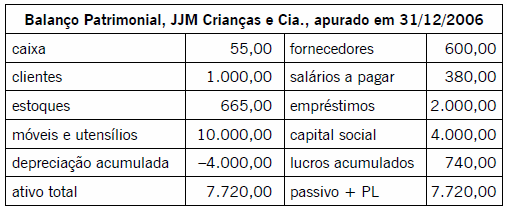

- O estoque é avaliado pelo critério PEPS e era composto por:

- Os móveis e utensílios têm vida útil original estimada em 10 anos e valor residual nulo.

- Os empréstimos vencerão em 2010, mas cobram juros mensais de R$ 85,00

Durante o mês de janeiro de 2007, a empresa JJM Crianças e Cia. desenvolveu exclusivamente as seguintes transações (na ordem cronológica apresentada):

i. Recebeu 1/4 do Contas a Receber em aberto no início do ano.

ii. Os sócios aumentaram o Capital Social mediante subscrição de novas ações pelo valor nominal total de R$ 10.000,00. Entretanto, só integralizaram R$ 8.000,00, sendo R$ 5.000,00 em dinheiro e R$ 3.000,00 em um computador novo a ser utilizado nas atividades administrativas (cujo tempo de vida útil é 5 anos e valor residual nulo).

iii. Pagou toda a dívida com Fornecedores que estava em aberto no início do ano.

iv. Pagou os Salários a Pagar que eram devidos no início do ano.

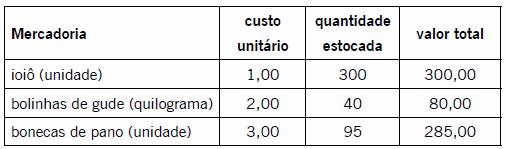

v. Comprou 1.000 unidades de ioiô ao custo unitário de R$ 1,00 cada; 25kg de bolinhas de gude ao custo unitário de R$ 3,00 cada quilo; 200 unidades de bonecas de pano ao custo unitário de R$ 3,50 cada. Essas compras foram negociadas para pagamento da seguinte forma: metade à vista e metade para pagamento em fevereiro próximo.

vi. Contratou serviços de terceiros relativos ao desenvolvimento de uma campanha publicitária para veiculação na rádio local, cujos serviços foram executados e pagos ainda em janeiro, pelo valor total de R$ 500,00.

vii. Reconheceu e pagou os juros do mês de janeiro, no valor de R$ 85,00.

viii. Vendeu mercadorias à vista: 400 unidades de ioiô ao preço unitário de R$ 4,00 cada; 30kg de bolinhas de gude ao preço unitário de R$ 10,00 cada quilo; 150 unidades de bonecas de pano ao preço unitário de R$ 6,00 cada.

ix. Vendeu mercadorias, cuja forma de pagamento foi negociada da seguinte forma: 1/3 à vista; 1/3 para recebimento em fevereiro próximo e o restante para recebimento em março próximo ? 800 unidades de ioiô ao preço unitário de R$ 4,50 cada; 20kg de bolinhas de gude ao preço unitário de R$ 12,00 cada quilo; 120 unidades de bonecas de pano ao preço unitário de R$ 7,50 cada.

x. Reconheceu e provisionou a folha de pagamentos aos empregados, no valor total de R$ 400,00.

xi. Depreciou os móveis e utensílios e o computador.

xii. Identificou que o valor de venda das bonecas de pano, para o mês seguinte, deverá ser reduzido para R$ 5,00 por unidade, em função da entrada de um novo concorrente que importará bonecas de pano da China por um valor significativamente mais barato, apesar de a JJM Crianças e Cia. continuar comprando as bonecas de seu fornecedor tradicional.

xiii. Amortizou, antecipadamente, metade dos empréstimos, pagando R$ 1.000,00 ao banco. O saldo remanescente continua vencendo no prazo inicialmente contratado.

xiv. Distribuiu e pagou dividendos relativos ao lucro do mês de janeiro, no valor total de R$ 3.000,00.

Provas

- O estoque é avaliado pelo critério PEPS e era composto por:

- Os móveis e utensílios têm vida útil original estimada em 10 anos e valor residual nulo.

- Os empréstimos vencerão em 2010, mas cobram juros mensais de R$ 85,00

O valor da variação do Capital Circulante Líquido, evidenciado na DOAR apurada em 31/01/2007, é:i. Recebeu 1/4 do Contas a Receber em aberto no início do ano.

ii. Os sócios aumentaram o Capital Social mediante subscrição de novas ações pelo valor nominal total de R$ 10.000,00. Entretanto, só integralizaram R$ 8.000,00, sendo R$ 5.000,00 em dinheiro e R$ 3.000,00 em um computador novo a ser utilizado nas atividades administrativas (cujo tempo de vida útil é 5 anos e valor residual nulo).

iii. Pagou toda a dívida com Fornecedores que estava em aberto no início do ano.

iv. Pagou os Salários a Pagar que eram devidos no início do ano.

v. Comprou 1.000 unidades de ioiô ao custo unitário de R$ 1,00 cada; 25kg de bolinhas de gude ao custo unitário de R$ 3,00 cada quilo; 200 unidades de bonecas de pano ao custo unitário de R$ 3,50 cada. Essas compras foram negociadas para pagamento da seguinte forma: metade à vista e metade para pagamento em fevereiro próximo.

vi. Contratou serviços de terceiros relativos ao desenvolvimento de uma campanha publicitária para veiculação na rádio local, cujos serviços foram executados e pagos ainda em janeiro, pelo valor total de R$ 500,00.

vii. Reconheceu e pagou os juros do mês de janeiro, no valor de R$ 85,00.

viii. Vendeu mercadorias à vista: 400 unidades de ioiô ao preço unitário de R$ 4,00 cada; 30kg de bolinhas de

gude ao preço unitário de R$ 10,00 cada quilo; 150 unidades de bonecas de pano ao preço unitário de R$ 6,00 cada.

ix. Vendeu mercadorias, cuja forma de pagamento foi negociada da seguinte forma: 1/3 à vista; 1/3 para recebimento em fevereiro próximo e o restante para recebimento em março próximo ? 800 unidades de ioiô ao preço unitário de R$ 4,50 cada; 20kg de bolinhas de gude ao preço unitário de R$ 12,00 cada quilo; 120 unidades de bonecas de pano ao preço unitário de R$ 7,50 cada.

x. Reconheceu e provisionou a folha de pagamentos aos empregados, no valor total de R$ 400,00.

xi. Depreciou os móveis e utensílios e o computador.

xii. Identificou que o valor de venda das bonecas de pano, para o mês seguinte, deverá ser reduzido para R$ 5,00 por unidade, em função da entrada de um novo concorrente que importará bonecas de pano da China por um valor significativamente mais barato, apesar de a JJM Crianças e Cia. continuar comprando as bonecas de seu fornecedor tradicional.

xiii. Amortizou, antecipadamente, metade dos empréstimos, pagando R$ 1.000,00 ao banco. O saldo remanescente continua vencendo no prazo inicialmente contratado.

xiv. Distribuiu e pagou dividendos relativos ao lucro do mês de janeiro, no valor total de R$ 3.000,00.

Provas

provisão para créditos de liquidação duvidosa (referente aos títulos que vencem em dentro de 12 meses) ....................1.054,00

provisão para créditos de liquidação duvidosa (referente aos títulos que vencem após os 12 primeiros meses) ........... ..1.090,00

despesas antecipadas (prazo: após os 12 primeiros meses) .................................................................................... 1.790,00

amortização acumulada (das despesas pré-operacionais) ........................................................................................ 1.800,00

despesas pré-operacionais ....................................................................................................................................2.000,00

empréstimos concedidos (prazo: após os 12 primeiros meses) ................................................................................ 4.500,00

ações em tesouraria ............................................................................................................................................. 5.000,00

despesas antecipadas (prazo: em dentro dos 12 primeiros meses) .......................................................................... .5.000,00

provisão para contingências trabalhistas (estimativa de pagamento: em dentro dos 12 primeiros meses) .................... .6.500,00

provisão para contingências trabalhistas (estimativa de pagamento: após os 12 primeiros meses) ............................. ..8.000,00

caixa ................................................................................................................................................................. 10.000,00

empréstimos concedidos a diretores (transações não-operacionais) ....................................................................... .10.000,00

reserva para contingências ...................................................................................................................................12.000,00

descontos comerciais e abatimentos .................................................................................................................... 14.850,00

móveis e utensílios (de uso próprio)...................................................................................................................... 15.000,00

receita de equivalência patrimonial .......................................................................................................................19.950,00

depósitos judiciais (expectativa de decisão terminativa: após os 12 primeiros meses) .............................................. 20.000,00

terrenos (de uso próprio) .....................................................................................................................................20.000,00

deságio relativo a participações societárias ........................................................................................................... 20.300,00

vendas canceladas .............................................................................................................................................. 23.000,00

empréstimos obtidos (prazo: após os 12 primeiros meses) ..................................................................................... 24.000,00

duplicatas descontadas (títulos que vencem em dentro de 12 meses) ...................................................................... 25.000,00

impostos a recolher (prazo: em dentro dos 12 primeiros meses) .............................................................................28.500,00

veículos (de uso próprio) ......................................................................................................................................30.000,00

aplicações financeiras (prazo: após os 12 primeiros meses) ....................................................................................32.000,00

impostos parcelados (prazo: em dentro dos 12 primeiros meses) .............................................................................32.000,00

outras aplicações financeiras (prazo: em dentro dos 12 primeiros meses) .................................................................39.500,00

despesa com imposto de renda e contribuição social sobre o lucro .......................................................................... 40.000,00

salários a pagar (prazo: em dentro dos 12 primeiros meses) ...................................................................................42.000,00

impostos parcelados (prazo: após os 12 primeiros meses) ...................................................................................... 42.500,00

aplicações financeiras de imediata realização ........................................................................................................ 45.000,00

empréstimos obtidos (prazo: em dentro dos 12 primeiros meses) ............................................................................45.000,00

reserva legal .......................................................................................................................................................48.000,00

despesas financeiras ........................................................................................................................................... 50.500,00

lucros acumulados (saldo inicial) .......................................................................................................................... 51.000,00

duplicatas a receber de clientes (prazo: após os 12 primeiros meses) ..................................................................... 54.500,00

prédios e construções (de uso próprio) ..................................................................................................................60.000,00

fornecedores a pagar (prazo: em dentro dos 12 primeiros meses) ...........................................................................64.000,00

bancos conta corrente.......................................................................................................................................... 78.000,00

estoque de mercadorias ...................................................................................................................................... 87.400,00

reserva de capital ................................................................................................................................................89.800,00

duplicatas a receber de clientes (prazo: em dentro dos 12 primeiros meses) .......................................................... 105.400,00

receita não-operacional ......................................................................................................................................196.000,00

Participações societárias em controladas e coligadas avaliadas pelo método da equivalência patrimonial ................. 300.700,00

capital social .................................................................................................................................................... 500.000,00

despesa não-operacional ...................................................................................................................................500.000,00

depreciação acumulada .....................................................................................................................................525.000,00

máquinas e equipamentos (de uso próprio) .........................................................................................................800.000,00

despesas de comercialização ............................................................................................................................ 860.000,00

despesas administrativas ...................................................................................................................................980.700,00

impostos sobre vendas....................................................................................................................................1.000.000,00

custo das mercadorias vendidas ......................................................................................................................1.589.400,00

receita bruta ..................................................................................................................................................5.000.000,00

O saldo do Patrimônio Líquido, em 31/12/2007, é:

Provas

provisão para créditos de liquidação duvidosa (referente aos títulos que vencem em dentro de 12 meses) ....................1.054,00

provisão para créditos de liquidação duvidosa (referente aos títulos que vencem após os 12 primeiros meses) ........... ..1.090,00

despesas antecipadas (prazo: após os 12 primeiros meses) .................................................................................... 1.790,00

amortização acumulada (das despesas pré-operacionais) ........................................................................................ 1.800,00

despesas pré-operacionais ....................................................................................................................................2.000,00

empréstimos concedidos (prazo: após os 12 primeiros meses) ................................................................................ 4.500,00

ações em tesouraria ............................................................................................................................................. 5.000,00

despesas antecipadas (prazo: em dentro dos 12 primeiros meses) .......................................................................... .5.000,00

provisão para contingências trabalhistas (estimativa de pagamento: em dentro dos 12 primeiros meses) .................... .6.500,00

provisão para contingências trabalhistas (estimativa de pagamento: após os 12 primeiros meses) ............................. ..8.000,00

caixa ................................................................................................................................................................. 10.000,00

empréstimos concedidos a diretores (transações não-operacionais) ....................................................................... .10.000,00

reserva para contingências ...................................................................................................................................12.000,00

descontos comerciais e abatimentos .................................................................................................................... 14.850,00

móveis e utensílios (de uso próprio)...................................................................................................................... 15.000,00

receita de equivalência patrimonial .......................................................................................................................19.950,00

depósitos judiciais (expectativa de decisão terminativa: após os 12 primeiros meses) .............................................. 20.000,00

terrenos (de uso próprio) .....................................................................................................................................20.000,00

deságio relativo a participações societárias ........................................................................................................... 20.300,00

vendas canceladas .............................................................................................................................................. 23.000,00

empréstimos obtidos (prazo: após os 12 primeiros meses) ..................................................................................... 24.000,00

duplicatas descontadas (títulos que vencem em dentro de 12 meses) ...................................................................... 25.000,00

impostos a recolher (prazo: em dentro dos 12 primeiros meses) .............................................................................28.500,00

veículos (de uso próprio) ......................................................................................................................................30.000,00

aplicações financeiras (prazo: após os 12 primeiros meses) ....................................................................................32.000,00

impostos parcelados (prazo: em dentro dos 12 primeiros meses) .............................................................................32.000,00

outras aplicações financeiras (prazo: em dentro dos 12 primeiros meses) .................................................................39.500,00

despesa com imposto de renda e contribuição social sobre o lucro .......................................................................... 40.000,00

salários a pagar (prazo: em dentro dos 12 primeiros meses) ...................................................................................42.000,00

impostos parcelados (prazo: após os 12 primeiros meses) ...................................................................................... 42.500,00

aplicações financeiras de imediata realização ........................................................................................................ 45.000,00

empréstimos obtidos (prazo: em dentro dos 12 primeiros meses) ............................................................................45.000,00

reserva legal .......................................................................................................................................................48.000,00

despesas financeiras ........................................................................................................................................... 50.500,00

lucros acumulados (saldo inicial) .......................................................................................................................... 51.000,00

duplicatas a receber de clientes (prazo: após os 12 primeiros meses) ..................................................................... 54.500,00

prédios e construções (de uso próprio) ..................................................................................................................60.000,00

fornecedores a pagar (prazo: em dentro dos 12 primeiros meses) ...........................................................................64.000,00

bancos conta corrente.......................................................................................................................................... 78.000,00

estoque de mercadorias ...................................................................................................................................... 87.400,00

reserva de capital ................................................................................................................................................89.800,00

duplicatas a receber de clientes (prazo: em dentro dos 12 primeiros meses) .......................................................... 105.400,00

receita não-operacional ......................................................................................................................................196.000,00

Participações societárias em controladas e coligadas avaliadas pelo método da equivalência patrimonial ................. 300.700,00

capital social .................................................................................................................................................... 500.000,00

despesa não-operacional ................................................................................................................................... 500.000,00

depreciação acumulada .................................................................................................................................... .525.000,00

máquinas e equipamentos (de uso próprio) ........................................................................................................ .800.000,00

despesas de comercialização ............................................................................................................................ 860.000,00

despesas administrativas ................................................................................................................................... 980.700,00

impostos sobre vendas.................................................................................................................................... 1.000.000,00

custo das mercadorias vendidas ...................................................................................................................... 1.589.400,00

receita bruta .................................................................................................................................................. 5.000.000,00

Provas

- Direitos e Garantias FundamentaisDireitos PolíticosDireitos Políticos NegativosPerda e Suspensão dos Direitos Políticos

É vedada a cassação de direitos políticos, cuja perda ou suspensão só não se dará nos casos de:

Provas

Lei de Responsabilidade Fiscal, correlação entre

metas e riscos fiscais e o impacto dos déficits

públicos para as gerações futuras

É certo que o advento da Lei Complementar nº 101, de 4 de maio de 2000, representou um avanço significativo nas relações entre o Estado fiscal e o cidadão. Mais que isso, ao enfatizar a necessidade da accountability, atribuiu caráter de essencialidade à gestão das finanças públicas na conduta racional do Estado moderno, reforçando a idéia de uma ética do interesse público, voltada para o regramento fiscal como meio para o melhor desempenho das funções constitucionais do Estado.

(...)

Percebe-se que os dois temas [a correlação entre metas e riscos fiscais e o impacto dos déficits públicos sobre as futuras gerações] se vinculam à função prospectiva da noção de responsabilidade fiscal. Enquanto o primeiro, normalmente, se adstringe a situações futuras próximas, o segundo vincula-se a situações futuras a longo prazo.

Portanto, além de a responsabilidade fiscal cumprir o papel de proporcionar recursos de imediato a fim de que o Estado realize as funções a que constitucionalmente está vinculado, busca controlar a situação orçamentária a fim de não comprometer nem o futuro imediato, muito menos o futuro mais distante.

(...)

O estudo das relações entre déficits fiscais e seus efeitos nas gerações futuras, ao menos na economia, não é novo. Economistas clássicos e contemporâneos - dentre eles David Ricardo, Martin Feldstein, James Buchanan e Keynes - trataram do assunto sob perspectivas diferentes.

A reflexão jurídica sobre o assunto, contudo, não se tem mostrado tão farta quanto aquela encontrada na economia. Isso se deve, talvez, à associação feita ao tema dos efeitos na utilização de recursos entre gerações especificamente no campo ambiental - fortalecida, principalmente, após a década de 70, quando o movimento ambientalista passou a formular um discurso jurídico mais sólido, angariando adeptos das mais variadas formações, em diversas partes do planeta.

Não pode, no entanto, a noção jurídica de efeitos entre gerações se restringir à temática ambientalista. Obviamente, ela possui contornos bem definidos naquela área, uma vez que a própria ética ambientalista se funda na distribuição de recursos entre gerações, alicerce para a sobrevivência da própria humanidade.

Mas a alocação de recursos públicos através do equilíbrio orçamentário também se mostra indispensável para que as gerações futuras não sejam privadas de políticas públicas propostas para serem minimamente efetivas, por falta de disponibilização orçamentária suficiente. Isso leva a crer que um dos objetivos da idéia de responsabilidade fiscal é preservar a capacidade de financiamento de políticas públicas para as futuras gerações.

Do mesmo modo que a ética ambientalista tem enfatizado que os recursos ambientais não são inesgotáveis, colocando-se a possibilidade de as gerações presentes virem a exauri-los, privando as futuras gerações da própria existência, não é menos razoável pensar que os recursos públicos, também exauríveis, podem vir a comprometer o desenvolvimento humano e a existência de grupos menos favorecidos, carentes da ação estatal que vise a minorar as desigualdades.

Percebe-se que os gastos públicos normalmente beneficiam muito mais as gerações atuais que as gerações futuras. Entre outros fatores, isso se deve ao fato de que as decisões políticas tendem a visualizar um período estreito de tempo a fim de se concretizarem. Natural - mas não ideal - que assim seja. Tomadores de decisões políticas freqüentemente ficam adstritos ao período de seus mandatos, uma vez que percebem que os efeitos de suas decisões são sentidos mais a curto que a longo prazo. Acrescente-se a isso o fato de que muitos eleitores ignoram completamente a complexidade das decisões, não percebendo ou relevando o limitado escopo de tais decisões, não se prolongando no tempo e beneficiando, primordialmente, as gerações atuais.

Pode-se argumentar, a contrário, com três situações. A primeira delas é de que não se pode estabelecer uma relação tão rígida no sentido de que déficits públicos terão o efeito prolongado a ser sentido pelas gerações futuras. Um exemplo disso seria o famoso "erro de Malthus".Ao afirmar que a produção de alimentos cresce em progressão aritmética, enquanto o aumento da população se dá em progressão geométrica, Malthus não levou em consideração a evolução tecnológica como transformadora da capacidade de produção de alimentos, pressupondo mesmo uma sociedade estanque.

Nesse sentido, seria possível afirmar que poderiam surgir novas formas de alocação de recursos que eliminariam os déficits, não necessariamente impondo ônus adicionais às gerações futuras.

Esse raciocínio baseia-se, contudo, numa falsa comparação. Primeiramente, porque a alocação de novos recursos nada tem a ver, em princípio, com o impacto tecnológico. O avanço deste não acarreta necessariamente impacto positivo daquela.

Um segundo fator diz respeito ao argumento de que a existência de déficits públicos pode promover o desenvolvimento nacional, o que a experiência brasileira não parece confirmar.

O terceiro argumento contra a idéia de que déficits imporiam ônus às gerações futuras é o de que não se sabe qual será a postura das futuras gerações quanto aos bens materiais. Uma vez que uma postura antimaterialista, já existente na contemporaneidade, pode se disseminar para uma grande parte da população dentro de um Estado, podese facilmente defender que futuras gerações se preocuparão pouco com a alocação de recursos públicos e sua utilização através de políticas públicas, importando-se mais com, v.g., valores espirituais, em detrimento dos valores materiais.

A fraqueza dessa tese está no fato de ser ela, meramente, uma suposição. Destarte, não há nenhum dado seguro para afirmar que determinadas gerações futuras serão antimaterialistas ou que se importarão pouco com alocação de recursos destinados à promoção de políticas públicas. Esquecer-se das gerações futuras, tendo em vista a possibilidade de estas se tornarem antimaterialistas, é um exercício de mera futurologia, exercício irresponsável, instituidor de compromissos que poderão ou não ser honrados pelas gerações futuras.

Portanto, a necessidade de as gerações atuais preservarem recursos para as gerações futuras também se dá no que tange aos recursos públicos. A Lei de Responsabilidade Fiscal, ao impor o regramento das contas públicas, racionalizando-as, compromete-se com esse objetivo, ao propugnar que o controle orçamentário repercutirá a curto prazo - incidindo sobre as gerações atuais - e a longo prazo - resguardando a viabilidade fiscal do Estado para as gerações futuras.

(...)

A função da responsabilidade fiscal, como já dito, é de mero meio. É o conceito instrumento essencial para a atuação do Estado moderno. Não mais se concebe uma atuação estatal efetiva sem uma apurada reflexão sobre os gastos públicos, seus limites e sua aplicação.

As alternativas atuais para a construção de uma economia sólida e menos suscetível passam necessariamente pelo controle de gastos públicos. Alguns países desenvolvidos, tendo em vista essa perspectiva, buscaram limitar gastos e muitas vezes editaram leis para esse fim. É impossível, na atualidade, visualizar qualquer Estado que se proponha ao desenvolvimento sem um minucioso projeto de controle de gastos públicos.

Imprescindível é, pois, que toda a reflexão sobre a necessidade de um conceito de responsabilidade fiscal não seja perdida da vista dos administradores públicos, assim como dos cidadãos. Somente assim, com a atuação de todos os atores sociais, poder-se-á buscar o controle de gastos públicos, visando a fomentar um crescimento econômico sustentado e garantidor, principalmente, dos direitos e garantias fundamentais dispostos na Constituição Federal de 1988.

( Gilmar Ferreira Mendes , com adaptações. Disponível em:

<http://www.mt.tr f1.gov.br/judice/jud7/impacto.htm>)

Em antimateríalista, utilizou-se corretamente a regra de emprego do hífen com o prefixo anti-.

Assinale a alternativa em que isso não tenha ocorrido.

Provas

Caderno Container