Foram encontradas 288 questões.

Analise as seguintes afirmações sobre a alíquota do ICMS:

I. Os Estados e o Distrito Federal estão impedidos de fixar alíquotas internas inferiores às previstas para as operações interestaduais.

II.As alíquotas aplicáveis às operações e prestações interestaduais são estabelecidas por Resolução do Senado Federal.

III. Em todas as operações interestaduais devem ser utilizadas alíquotas interestaduais.

IV.A alíquota incidente na operação de importação é a alíquota interna.

V. Nas operações interestaduais entre contribuintes da região Nordeste a alíquota é de 12%.

Está correto o que se afirma APENAS em

I. Os Estados e o Distrito Federal estão impedidos de fixar alíquotas internas inferiores às previstas para as operações interestaduais.

II.As alíquotas aplicáveis às operações e prestações interestaduais são estabelecidas por Resolução do Senado Federal.

III. Em todas as operações interestaduais devem ser utilizadas alíquotas interestaduais.

IV.A alíquota incidente na operação de importação é a alíquota interna.

V. Nas operações interestaduais entre contribuintes da região Nordeste a alíquota é de 12%.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

O fisco estadual, ao fiscalizar uma empresa industrial, constatou emissão de Nota Fiscal relativa à transferência de crédito acumulado para empresa interdependente com participação acionária no capital da outra, conforme contrato social. Nesse caso, o fisco

Provas

Questão presente nas seguintes provas

Cada texto abaixo identifica um instituto tributário utilizado pela legislação paulista relativa ao ICMS, a saber: responsabilidade tributária; substituição tributária com retenção antecipada do imposto; diferimento e suspensão.

I.Na saída promovida por produtor situado em território paulista com destino a comerciante, industrial, cooperativa ou qualquer outro comerciante, exceto produtor, o imposto será arrecadado e pago pelo destinatário deste Estado.

II.Na saída de fumo ou seus sucedâneos manufaturados com destino a estabelecimento localizado em território paulista, fica atribuída a responsabilidade pelo pagamento do imposto incidente nas operações subseqüentes a estabelecimento fabricante localizado neste Estado.

III.O lançamento do imposto incidente na saída, para o território do Estado, de mercadoria remetida para demonstração deve ser efetivado no momento em que ocorrer a transmissão de sua propriedade.

IV. O representante, o mandatário, o comissário e o gestor de negócio, em relação à operação ou prestação feita por seu intermédio.

I, II, III e IV referem-se, respectivamente, a

I.Na saída promovida por produtor situado em território paulista com destino a comerciante, industrial, cooperativa ou qualquer outro comerciante, exceto produtor, o imposto será arrecadado e pago pelo destinatário deste Estado.

II.Na saída de fumo ou seus sucedâneos manufaturados com destino a estabelecimento localizado em território paulista, fica atribuída a responsabilidade pelo pagamento do imposto incidente nas operações subseqüentes a estabelecimento fabricante localizado neste Estado.

III.O lançamento do imposto incidente na saída, para o território do Estado, de mercadoria remetida para demonstração deve ser efetivado no momento em que ocorrer a transmissão de sua propriedade.

IV. O representante, o mandatário, o comissário e o gestor de negócio, em relação à operação ou prestação feita por seu intermédio.

I, II, III e IV referem-se, respectivamente, a

Provas

Questão presente nas seguintes provas

Distribuidor de cimento estabelecido em Registro, interior de S. Paulo, adquiriu, com substituição tributária com retenção antecipada do imposto, 1.000 (um mil) sacas de cimento de fabricante estabelecido em Votorantin, SP, imposto retido calculado pela base de cálculo de R$ 20.000,00. No seu estabelecimento, aconteceram os seguintes eventos com esse lote de mercadoria e, em decorrência desses eventos, o contribuinte entendeu que tinha direito à restituição do imposto pago antecipadamente, com fundamento no artigo 269 do Regulamento do ICMS paulista:

I. vendeu uma pequena parte (100 sacas, que correspondia à base de cálculo de R$ 2.000,00) para um sócio, que estava construindo sua casa, por R$ 1.500,00;

II. exportou 300 sacas para uma empresa do Paraguai;

III. vendeu 300 sacas para um atacadista do Paraná; IV. vendeu 100 sacas para uma microempresa de Registro (beneficiária de isenção pelo regime jurídico da micro e pequena empresa paulista);

V. vendeu para alguns estabelecimentos varejistas, 100 sacas, a preço inferior ao custo (ou seja, inferior ao da base de cálculo pela qual foi calculado o imposto pago antecipadamente);

VI. sobreveio um Convênio ICMS-XX, celebrado no âmbito do CONFAZ, que reduziu a base cálculo do cimento em 30%, quando remanescia em estoque, 100 sacas.

O contribuinte tinha razão nos eventos relacionados APENAS em

I. vendeu uma pequena parte (100 sacas, que correspondia à base de cálculo de R$ 2.000,00) para um sócio, que estava construindo sua casa, por R$ 1.500,00;

II. exportou 300 sacas para uma empresa do Paraguai;

III. vendeu 300 sacas para um atacadista do Paraná; IV. vendeu 100 sacas para uma microempresa de Registro (beneficiária de isenção pelo regime jurídico da micro e pequena empresa paulista);

V. vendeu para alguns estabelecimentos varejistas, 100 sacas, a preço inferior ao custo (ou seja, inferior ao da base de cálculo pela qual foi calculado o imposto pago antecipadamente);

VI. sobreveio um Convênio ICMS-XX, celebrado no âmbito do CONFAZ, que reduziu a base cálculo do cimento em 30%, quando remanescia em estoque, 100 sacas.

O contribuinte tinha razão nos eventos relacionados APENAS em

Provas

Questão presente nas seguintes provas

Fabricante de bebidas submetido ao regime de sujeição passiva por substituição com retenção antecipada do imposto, estabelecido em S. Paulo, foi objeto de fiscalização, tendo o AFR verificado, em relação ao ICMS, que o fabricante:

I. efetuou a retenção do imposto devido por substituição tributária em uma de suas vendas a atacadista de São Paulo, incluindo na base de cálculo da substituição o valor do frete pago pela destinatária (sua venda foi FOB), pois entendeu que o valor do frete era componente do preço de varejo, que era de seu conhecimento o valor;

II.não reteve o imposto em uma venda de refrigerantes que fez a um fabricante de sorvetes estabelecido no Estado, também submetido ao regime da substituição tributária com retenção do imposto, que tinha entre as suas atividades a revenda de refrigerantes;

III. transferiu a uma filial atacadista, de sua propriedade, bebida sem a retenção do imposto devido por substituição tributária;

IV. efetuou, sem a retenção do imposto, venda de refrigerantes a estabelecimento enquadrado como empresa de pequeno porte no regime tributário simplificado previsto na Lei paulista nº 10.086, de 1998.

Com base na disciplina legal que rege o regime da sujeição passiva por substituição com retenção antecipada do imposto, especialmente em relação à base de cálculo e às hipóteses de aplicação ou não do regime, o AFR corretamente impugnou APENAS os procedimentos

I. efetuou a retenção do imposto devido por substituição tributária em uma de suas vendas a atacadista de São Paulo, incluindo na base de cálculo da substituição o valor do frete pago pela destinatária (sua venda foi FOB), pois entendeu que o valor do frete era componente do preço de varejo, que era de seu conhecimento o valor;

II.não reteve o imposto em uma venda de refrigerantes que fez a um fabricante de sorvetes estabelecido no Estado, também submetido ao regime da substituição tributária com retenção do imposto, que tinha entre as suas atividades a revenda de refrigerantes;

III. transferiu a uma filial atacadista, de sua propriedade, bebida sem a retenção do imposto devido por substituição tributária;

IV. efetuou, sem a retenção do imposto, venda de refrigerantes a estabelecimento enquadrado como empresa de pequeno porte no regime tributário simplificado previsto na Lei paulista nº 10.086, de 1998.

Com base na disciplina legal que rege o regime da sujeição passiva por substituição com retenção antecipada do imposto, especialmente em relação à base de cálculo e às hipóteses de aplicação ou não do regime, o AFR corretamente impugnou APENAS os procedimentos

Provas

Questão presente nas seguintes provas

Considere as afirmações, a seguir, que se relacionam com o AFR no exercício de suas funções:

I.Em decorrência do princípio da estrita legalidade do tributo, o AFR, no exercício de suas funções, é proibido de, em qualquer circunstância, arbitrar o valor das operações ou prestações, devendo sempre notificar o contribuinte a comprovar o montante das operações ou prestações.

II. Mediante notificação escrita do AFR, são obrigadas a prestar as informações solicitadas pelo fisco, não podendo embaraçar a ação fiscalizadora, o banco, a instituição financeira, os estabelecimentos de crédito ou empresa seguradora, além de outras pessoas jurídicas, ou físicas, mesmo quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar o segredo em razão de cargo, ofício, função, ministério ou atividade.

III. Qualquer autoridade fiscal que tomar conhecimento de início de fiscalização sem o correspondente termo circunstanciado de início e de conclusão da verificação fiscal poderá, em caso de prejuízo para a Fazenda Pública, representar o AFR para apuração de responsabilidade funcional.

Está INCORRETO o que se afirma em

I.Em decorrência do princípio da estrita legalidade do tributo, o AFR, no exercício de suas funções, é proibido de, em qualquer circunstância, arbitrar o valor das operações ou prestações, devendo sempre notificar o contribuinte a comprovar o montante das operações ou prestações.

II. Mediante notificação escrita do AFR, são obrigadas a prestar as informações solicitadas pelo fisco, não podendo embaraçar a ação fiscalizadora, o banco, a instituição financeira, os estabelecimentos de crédito ou empresa seguradora, além de outras pessoas jurídicas, ou físicas, mesmo quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar o segredo em razão de cargo, ofício, função, ministério ou atividade.

III. Qualquer autoridade fiscal que tomar conhecimento de início de fiscalização sem o correspondente termo circunstanciado de início e de conclusão da verificação fiscal poderá, em caso de prejuízo para a Fazenda Pública, representar o AFR para apuração de responsabilidade funcional.

Está INCORRETO o que se afirma em

Provas

Questão presente nas seguintes provas

Um certo fabricante, substituto tributário pela legislação do ICMS do Estado de São Paulo, remeteu para um atacadista estabelecido dentro do Estado, uma partida de mercadorias de sua fabricação, com o ICMS retido antecipadamente. Os dados dessa operação foram os seguintes:

- valor da mercadoria

- FOB: R$ 10.000,00

- valor do IPI: R$ 2.000,00

- valor do frete efetuado por terceiro e pago pelo atacadista: R$ 1.000,00

- margem de valor agregado fixado para a mercadoria na legislação: 45%

- alíquota do produto nas operações internas: 18%

Com base na legislação do ICMS, a base de cálculo da substituição tributária e o valor do imposto retido por antecipação, nessa ordem, são:

- valor da mercadoria

- FOB: R$ 10.000,00

- valor do IPI: R$ 2.000,00

- valor do frete efetuado por terceiro e pago pelo atacadista: R$ 1.000,00

- margem de valor agregado fixado para a mercadoria na legislação: 45%

- alíquota do produto nas operações internas: 18%

Com base na legislação do ICMS, a base de cálculo da substituição tributária e o valor do imposto retido por antecipação, nessa ordem, são:

Provas

Questão presente nas seguintes provas

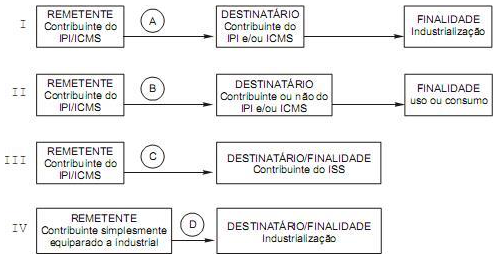

Analise os esquemas abaixo:

Considerando que segundo o artigo 155, § 2º, XI, da Constituição Federal, que cuida do ICMS, o IPI não integra a base de cálculo do imposto em determinadas situações. Dos esquemas representados, o IPI integra a base de cálculo do ICMS APENAS emProvas

Questão presente nas seguintes provas

Analise os eventos abaixo e relacione o local da operação com a correspondente situação:

I. Tratando-se de mercadoria ou bem, quando em situação irregular, o do estabelecimento transportador.

II. Tratando-se de serviço de transporte, quando em situação fiscal irregular pela falta de documentação fiscal do transporte, onde se encontre o transportador.

III. Transportador autônomo estabelecido no Paraná contratado por empresa de São Paulo para trazer gado de Mato Grosso do Sul até Esteio/RS, paga o ICMS sobre o transporte para São Paulo.

IV. Tratando-se de prestação onerosa de serviço de comunicação prestado por meio de satélite, o do estabelecimento ou domicílio do tomador do serviço.

Para efeito de cobrança do ICMS, há relacionamento correto APENAS em

I. Tratando-se de mercadoria ou bem, quando em situação irregular, o do estabelecimento transportador.

II. Tratando-se de serviço de transporte, quando em situação fiscal irregular pela falta de documentação fiscal do transporte, onde se encontre o transportador.

III. Transportador autônomo estabelecido no Paraná contratado por empresa de São Paulo para trazer gado de Mato Grosso do Sul até Esteio/RS, paga o ICMS sobre o transporte para São Paulo.

IV. Tratando-se de prestação onerosa de serviço de comunicação prestado por meio de satélite, o do estabelecimento ou domicílio do tomador do serviço.

Para efeito de cobrança do ICMS, há relacionamento correto APENAS em

Provas

Questão presente nas seguintes provas

Em relação à base de cálculo do ICMS, é correto afirmar:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container