Foram encontradas 200 questões.

Ao final do exercício X1, verificou-se que, em determinado ente,

!$ \bullet !$ foram empenhadas e liquidadas despesas no total de R$ 150 mil, do qual R$ 20 mil foram despesas inscritas em restos a pagar;

!$ \bullet !$ foram pagos, no mesmo exercício X1, R$ 15 mil de despesas inscritas em restos a pagar no exercício anterior - X0;

!$ \bullet !$ foram pagas, no exercício subseqüente - X2 -, as despesas inscritas em restos a pagar em X1.

Com base nessa situação hipotética e considerando a apuração dos

resultados e a composição das receitas e despesas no balanço financeiro,

julgue o item a seguir.

As despesas efetivamente pagas no exercício X1 totalizaram R$ 145 mil.

Provas

Acerca do conceito e das classificações de receita e despesa utilizadas nos orçamentos públicos, julgue o item subseqüente.

Nas leis orçamentárias da União, as receitas e as despesas são apresentadas segundo as instituições que arrecadam e que aplicam os recursos do orçamento, por meio da classificação institucional que compreende os órgãos e as unidades orçamentárias.

Provas

O cancelamento de uma dívida de um ente público constitui uma insubsistência passiva; uma doação efetuada pelo mesmo ente caracteriza uma insubsistência ativa. No primeiro caso, ocorre uma variação ativa; no segundo, uma variação passiva.

Provas

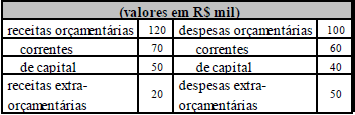

Considere a seguinte situação hipotética.

Ao final de um exercício, foram apurados os saldos constantes da tabela abaixo, referentes a um ente público.

Nessa situação, os valores apresentados indicam que houve superavit na execução orçamentária e que o saldo financeiro, durante o exercício, teve um acréscimo de R$ 20 mil.

Provas

Com base no que dispõe a Lei n.º 4.320/1964, julgue os itens que se seguem, relativos às demonstrações contábeis.

Na demonstração das variações patrimoniais, a aquisição de material permanente é classificada como uma mutação patrimonial da despesa, constituindo, assim, uma variação ativa.

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

As classificações econômicas da receita e da despesa compreendem as mesmas categorias: correntes e capital. O superavit do orçamento corrente, que resulta do balanceamento dos totais das receitas e despesas correntes, constitui item da receita orçamentária de capital.

Provas

Acerca do conceito e das classificações de receita e despesa utilizadas nos orçamentos públicos, julgue o item subseqüente.

A classificação funcional da despesa engloba funções e subfunções e têm por finalidade agregar conjuntos de despesas do setor público. Uma das funções refere-se às despesas às quais não se possa associar um bem ou serviço a ser gerado no processo produtivo corrente, tais como dívidas, ressarcimentos, indenizações e outras, o que implica, portanto, uma agregação neutra.

Provas

A classificação da despesa segundo a natureza, que passou a ser observada na execução orçamentária de todos os entes da Federação a partir do exercício financeiro de 2002, compreende: categorias econômicas, subcategorias econômicas e elementos.

Provas

No que se refere à natureza da diferenciação das despesas segundo a categoria econômica, julgue o item a seguir.

Entre as razões que evidenciam a superioridade das despesas de capital em relação às correntes, destaca-se o fato de que são os investimentos, e não o custeio, que contribuem para o crescimento econômico e para a distribuição de renda.

Provas

Com a adoção da tabela de eventos como parte integrante do Plano de Contas da União, eliminaram-se os lançamentos relativos a cada fato contábil individualmente considerado.

Provas

Caderno Container