Foram encontradas 192 questões.

De acordo com o Decreto Estadual nº 5.006/2012 PR, a

solicitação para concessão do adiantamento será dirigida

ao ordenador de despesas do órgão ou da entidade da

administração indireta prevista neste Decreto ou ao

servidor ou militar por ele indicado. Essa solicitação

deverá conter todos os itens a seguir, exceto

Provas

Questão presente nas seguintes provas

O Regime de Adiantamento é um instrumento de

descentralização de recursos públicos previsto em lei. No

estado do Paraná, sua concessão, sua aplicação e sua

prestação de contas foram instituídas pela Lei n.º

16.949/2011 e são regidas pelo Decreto n.º 5.006/2012,

alterado pelo Decreto n.º 9.046/2025. Diante do exposto,

no estado do Paraná o regime de adiantamento consiste

na entrega de numerário a servidor ou militar em

exercício para

Provas

Questão presente nas seguintes provas

Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a doutrina classifica as receitas

públicas quanto à procedência, em Originárias e

Derivadas. Assinale a alternativa que apresenta a

receita que se classifica como Receita Pública Derivada.

Provas

Questão presente nas seguintes provas

Sobre o processo de elaboração e aprovação das leis

orçamentárias de acordo com a Lei 4.320/1964 e a LRF,

assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

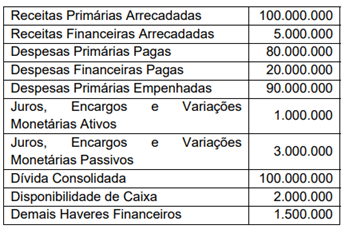

Determinado ente público apresentou os seguintes

saldos para a elaboração do Anexo 6 do Relatório

Resumido da Execução Orçamentária (RREO):

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Considerando exclusivamente as informações disponíveis bem como a previsão do Art. 53, inciso III da LRF, e o MDF (14ª ed.), o Resultado Nominal Acima da Linha foi igual a

Provas

Questão presente nas seguintes provas

Sobre os créditos adicionais, conforme determina a Lei

4.320/1964, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

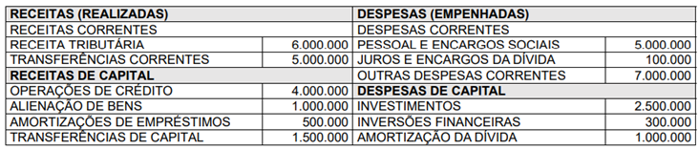

Em um exercício financeiro, determinado ente público apresentou os seguintes saldos orçamentários:

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Considerando essas informações na elaboração do “Anexo 9 – Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital” do Relatório Resumido da Execução Orçamentária (RREO) em obediência ao Art. 53, §1, inciso I, da LRF (Lei Complementar 101/2000), o Resultado para Apuração da Regra de Ouro foi igual a

Provas

Questão presente nas seguintes provas

Sobre as Notas Explicativas às Demonstrações

Contábeis Aplicadas ao Setor Público, leia as afirmativas

a seguir e assinale a alternativa correta.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

I. Notas explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demonstrações contábeis. Englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis, e outras informações relevantes não suficientemente evidenciadas ou que não constam nas demonstrações.

II. Para facilitar a compreensão e a comparação das DCASP com as de outras entidades, sugere-se que as notas explicativas sejam apresentadas na seguinte ordem: 1º) informações gerais; 2º) resumo das políticas contábeis significativas; 3º) informações de suporte e detalhamento de itens apresentados nas demonstrações contábeis pela ordem em que cada demonstração e rubrica aparecem; e 4º) outras informações relevantes.

III. Quando mais de uma base de mensuração for utilizada nas demonstrações contábeis, por exemplo, quando determinadas classes de ativos são reavaliadas, é suficiente divulgar uma indicação das categorias de ativos e de passivos à qual cada base de mensuração foi aplicada.

IV. Os julgamentos exercidos pela aplicação das políticas contábeis que afetem significativamente os montantes reconhecidos nas demonstrações contábeis devem ser divulgados em notas explicativas.

Provas

Questão presente nas seguintes provas

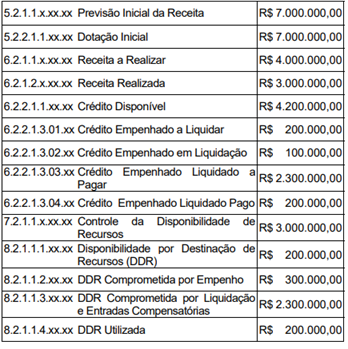

Em determinado período, um ente público apresentou os

seguintes saldos em suas contas orçamentárias e de

controle do PCASP:

Considerando exclusivamente essas informações, assinale a alternativa correta.

Considerando exclusivamente essas informações, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

Sobre a estrutura do Balanço Patrimonial de acordo com

a Lei 4.320/1964 e com o MCASP (11ª dd.), assinale a

alternativa correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container