No setor privado, o papel da Consolidação das Demonstrações Contábeis (CDC) é evidenciar

a condição financeira e o resultado operacional de um grupo empresarial consolidado,

avaliando esse grupo como uma entidade única, mas composta por mais de uma empresa,

sob um controle comum. Por sua vez, no setor público, a CDC agrega os saldos de mais de

uma entidade, excluindo as transações recíprocas, de modo a disponibilizar os

macroagregados do setor público, proporcionando uma visão global do resultado. No setor

público brasileiro, a CDC pode ser realizada

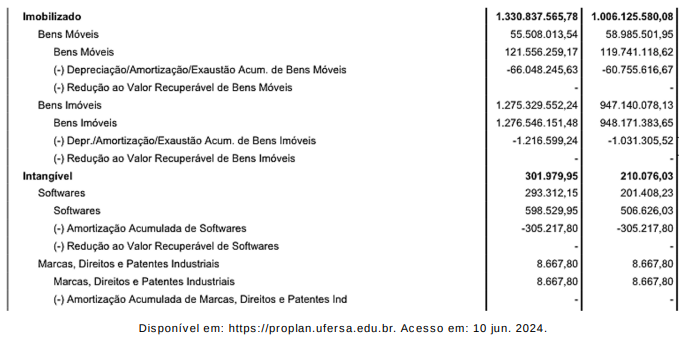

O quadro abaixo representa um recorte do Balanço Patrimonial da UFERSA, referente ao

exercício findo em 31/12/2023, no qual estão apresentados os valores dos ativos Imobilizado e

Intangível.

A partir dos dados apresentados, é possível identificar que não houve registro de redução ao

valor recuperável para nenhum item dos grupos dos ativos Imobilizado e Intangível. Para que

tivesse havido, em 2023, o registro de uma redução ao valor recuperável de um desses itens

patrimoniais seria necessário que

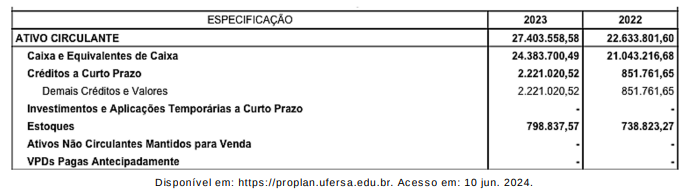

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Considerando que, na DFC referente ao exercício findo em 31/12/2023, a UFERSA

apresentou Fluxo de Caixa das Atividades Operacionais no valor de R$ 12.296.936,06 e

Fluxo de Caixa das Atividades de Investimento no valor de R$ 8.956.452,25, conclui-se que

o Fluxo de Caixa das Atividades de Financiamento

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Sob o ponto de vista do cálculo do Resultado Patrimonial, a variação patrimonial registrada

poderá implicar

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

O fato contábil, registrado por meio do lançamento de adequação do saldo do estoque

devido à parte que foi danificada, é classificado como

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Conforme explica o MCASP (10ª edição), ajustar o valor de custo dos estoques para o valor

realizável líquido é prática consistente com a ideia de que os ativos não devem ser

escriturados por valores superiores àqueles que se espera obter com a venda, a troca, a

distribuição ou o uso deles. Sendo assim, para registrar o ajuste de perdas de estoques e

adequar o saldo do estoque ao valor realizável líquido, o lançamento contábil deve ser:

Segundo o MCASP (10ª edição), Despesas de Exercícios Anteriores são despesas cujos

fatos geradores ocorreram em exercícios precedentes àquele em que deva ocorrer o

pagamento. Para fins de identificação, elas são consideradas

Os Procedimentos Contábeis Orçamentários (PCO) são

um conjunto de regras, conceitos e procedimentos que

relacionam os atos e fatos orçamentários com a

contabilidade. Dentre os procedimentos contábeis

orçamentários, as despesas orçamentárias podem ser

classificada em três etapas. Assinale a alternativa que

corresponde a uma dessas etapas.

A Contabilidade assumiu grande importância no setor

público, oferecendo grande aprimoramento dos

mecanismos de controle das entidades públicas, ao

mesmo tempo em que tornou-se imprescindível na

apresentação das informações para a transparência

pública. Assinale a alternativa que corresponde a um dos

objetivos da contabilidade pública.

Na contabilidade e gestão patrimonial, a depreciação,

amortização e exaustão são práticas contábeis utilizadas

para reconhecer a perda de valor dos ativos ao longo do

tempo. Sobre os conceitos envolvendo a depreciação, a

amortização e a exaustão, assinale a alternativa correta: