Foram encontradas 37.734 questões.

A Secretaria de Estado de Ciência e Tecnologia (SECT) de um ente

da Federação celebrou com a Fundação de Pesquisas Aplicadas

(FPA), entidade também integrante do Orçamento Fiscal e da

Seguridade Social (OFSS) do estado, um acordo para execução de

estudos técnicos destinados à formulação de políticas públicas. O

acordo envolveu as operações a seguir.

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

1.A SECT descentralizou crédito para a FPA por meio de destaque, com a FPA executando diretamente as despesas necessárias à realização dos estudos.

2.Paralelamente, a SECT celebrou um contrato de prestação de serviços diretamente com a FPA, no valor de R$ 2.300.000,00, a ser pago com recursos próprios da SECT. Nesse caso, não houve descentralização de crédito.

3.Para viabilizar a execução de parte dos serviços previstos no acordo, a FPA subcontratou uma empresa privada, utilizando parte do crédito descentralizado. Os pagamentos à empresa privada foram feitos pela FPA diretamente.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público 11ª ed. (MCASP, 2024) quanto ao registro de transações intraorçamentárias e descentralizações, na situação hipotética apresentada, é correto afirmar que:

Provas

Questão presente nas seguintes provas

demonstrações contábeis a partir dos registros de transações e

saldos apurados, a equipe de contabilidade de um ente público

precisou elaborar as demonstrações manualmente, em planilhas

eletrônicas.

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Ao se deparar com saldos relativos a (i) recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas; (ii) recebimentos de caixa de sinistros e outros benefícios da apólice; e (iii) recebimentos ou pagamentos em caixa decorrentes da solução de litígios, a equipe de contabilidade deve considerar que se trata de:

Provas

Questão presente nas seguintes provas

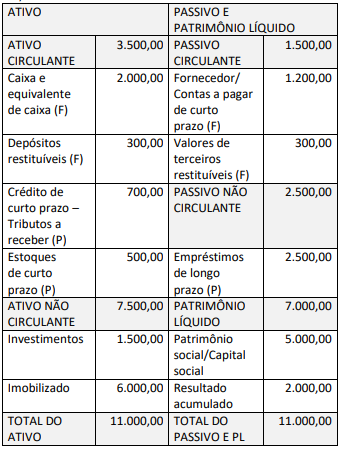

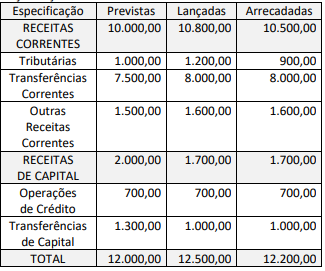

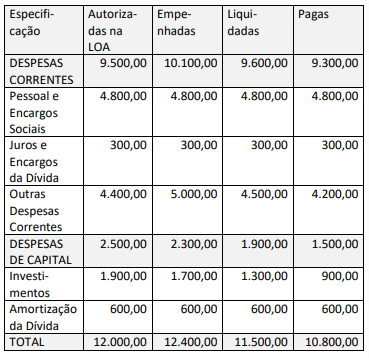

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Sendo essa a única vinculação, o valor da despesa orçamentária vinculada a ser evidenciado no Balanço Financeiro de 20x1, em milhares de reais, corresponde a:

Provas

Questão presente nas seguintes provas

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Provas

Questão presente nas seguintes provas

Considere os dados a seguir, extraídos do sistema de

contabilidade do ente municipal X.

Balanço Patrimonial em 31/12/20x0 (valores em milhares de

reais)

Valores (em milhares de reais) relativos ao planejamento e

execução orçamentária no exercício 20x1

Além dos dados apresentados, considere que:

• no exercício de 20x1 foram abertos créditos adicionais

suplementares para Outras Despesas Correntes no valor de

R$ 700,00, com recursos de superávit financeiro apurado no

Balanço Patrimonial do exercício de 20x0;

• a metade do valor do saldo dos estoques ao final do exercício

de 20x0 foi consumida em 20x1;

• as despesas de depreciação relativas ao ativo imobilizado

totalizaram R$ 500,00 em 20x1;

• o valor das despesas de capital do grupo Investimentos

executado no orçamento foi direcionado para a aquisição de

itens do Ativo Imobilizado;

• o saldo da conta fornecedores (que constitui restos a pagar

processados) ao final do exercício de 20x0 foi integralmente

pago em 20x1;

• o saldo de valores de terceiros restituíveis ao final do exercício

de 20x0 foi integralmente pago em 20x1;

• foram recebidos R$ 200,00 em valores de terceiros relativos a

contratos (depósitos em garantia), vinculados a restituição em

prazo futuro determinado.

Provas

Questão presente nas seguintes provas

À luz das disposições do PCASP para registro de fatos que dão

origem a informações de natureza patrimonial e dos mecanismos

de controle para possibilitar a consolidação das contas públicas, a

doação de um imóvel da União sob gestão da Secretaria de

Patrimônio da União (SPU) a uma entidade autárquica estadual

deve ser lançada da seguinte forma na entidade recebedora da

doação:

Provas

Questão presente nas seguintes provas

Para gerar informações relevantes e fidedignas, os entes públicos

com competência arrecadatória devem observar regras

orçamentárias e contábeis para reconhecimento dos tributos,

que constituem transações sem contraprestação e que

representam a principal fonte de financiamento da ação

governamental.

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Nesse sentido, à luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP), o reconhecimento contábil de um crédito a receber de tributos:

Provas

Questão presente nas seguintes provas

Uma fundação pública federal está envolvida em um processo

judicial movido por ex-servidores, que reivindicam diferenças

remuneratórias relativas aos últimos cinco anos. A assessoria

jurídica da entidade classificou a probabilidade de perda como

provável, o que implica a necessidade de reconhecimento de uma

provisão pela contadoria da fundação. Para mensurar a provisão

no encerramento do exercício financeiro, os analistas contábeis

da contadoria reuniram as seguintes informações:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

• a assessoria jurídica estima que o valor total devido poderá variar entre R$ 3,5 milhões e R$ 5,2 milhões, dependendo do desfecho das perícias;

• a estimativa mais provável, considerando os casos semelhantes já julgados, é de R$ 4,2 milhões;

• caso a fundação decida por um acordo administrativo, é provável que o desembolso seja reduzido para R$ 3,8 milhões, mas não há decisão formal autorizando essa alternativa;

• o pagamento, caso ocorra, deverá ser realizado em até 15 meses, sem atualização relevante que altere a mensuração.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) sobre mensuração de provisões, é correto afirmar que a entidade deve registrar uma provisão de:

Provas

Questão presente nas seguintes provas

Uma entidade autárquica estadual recebeu, por doação, um

edifício de quatro andares que estava sob gestão da Secretaria de

Patrimônio da União (SPU). O termo de doação informou que o

imóvel estava avaliado em R$ 7 milhões. Desde a sua construção,

o edifício foi utilizado por dez anos para atividades

administrativas, mas na data da doação estava desocupado havia

dois anos. A equipe da superintendência de infraestrutura da

autarquia realizou vistoria no imóvel e concluiu que ele se

encontra em bom estado, sem comprometimentos estruturais,

sendo necessários reparos moderados. A SPU costuma adotar

uma vida útil contábil padrão de 30 anos para imóveis usados em

atividades administrativas. Esse mesmo padrão é adotado pela

entidade autárquica.

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Considerando o caso hipotético apresentado, as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento da depreciação e definição de vida útil de bens usados anteriormente à posse pela Administração Pública, é correto afirmar que a autarquia:

Provas

Questão presente nas seguintes provas

Um ente estadual possui um edifício administrativo de

10 andares localizado no centro da cidade, registrado em seu

patrimônio no grupo Ativo Imobilizado. Ao final do exercício de

20x3, o valor contábil do ativo era de R$ 3.000.000,00 (custo

histórico de R$ 5.000.000,00 e depreciação acumulada de

R$ 2.000.000,00). No final desse mesmo ano, o ente procedeu à

reavaliação dos seus imóveis de uso administrativo. O laudo

técnico determinou que o valor justo do prédio é de

R$ 4.600.000,00.

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Considerando as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para tratamento de reavaliação de itens classificados no Ativo Imobilizado e o caso hipotético apresentado, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container