Foram encontradas 37.734 questões.

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

Um órgão da administração pública apresentou os seguintes dados de uma determinada dotação orçamentária em 31.12 de um determinado ano:

Valores em R$

Dotação orçamentária 1.500.000,00

Despesa empenhada 1.490.000,00

Despesa liquidada* 1.230.000,00

Despesa paga 800.000,00

* serviços contratados, prestados e aceitos pelo contratante

Serão inscritos em restos a pagar processados, em R$, o valor de:

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

No que tange às demonstrações contábeis relacionadas ao setor publico, é corretor afirmar:

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

O suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas, que, por sua vez, constitui uma despesa orçamentária. Nesse sentido, assinale a alternativa que indica a contabilização correta, no momento do empenho da despesa, referente ao adiantamento, tendo o controle como natureza da informação.

Provas

Disciplina: Contabilidade Pública

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

A classificação de uma despesa com material de consumo, de uma entidade pública, conforme preconizado na Lei nº 4.320/64, na contabilidade pública é

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Câm. Cachoeira Sul-RS

A execução da despesa orçamentária inicia-se com o empenho. Qual dos lançamentos contábeis sintetizados a seguir representam adequadamente o registro contábil do empenho de uma despesa orçamentária no sistema de contas orçamentárias, ou seja, das contas cuja natureza da informação é a orçamentária, conforme Plano de Contas Aplicado ao Setor Público?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Câm. Cachoeira Sul-RS

Analise as assertivas a seguir a respeito do regime de adiantamento (suprimento de fundos) de que trata a lei que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços do setor público:

I. Para entregar o recurso ao servidor responsável pela aplicação, é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

II. É vedado o adiantamento a servidor em alcance ou responsável por outro adiantamento, ou seja, cada servidor somente pode ser responsável por um adiantamento.

III. O regime de adiantamento é aplicável somente aos casos de despesas expressamente definidos em lei e que não possam subordinar-se ao processo normal de aplicação.

Quais estão corretas?

Provas

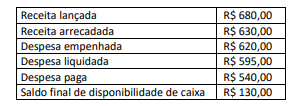

A partir das informações dadas, é correto afirmar que, no início do exercício, o ente contava com uma disponibilidade de caixa correspondente a:

Provas

Provas

Provas

Em relação a orçamento e à contabilidade pública, julgue o item.

O relatório de gestão fiscal, no último quadrimestre do exercício, deverá incluir as despesas inscritas em Restos a Pagar – liquidadas, empenhadas e não liquidadas, até o limite do saldo da disponibilidade de caixa, e as não inscritas por falta de disponibilidade de caixa, cujos empenhos tiverem sido cancelados.

Provas

Caderno Container