Foram encontradas 29.428 questões.

A execução fiscal é o procedimento pelo qual a Fazenda Pública aciona o Poder Judiciário para requerer de contribuintes

inadimplentes o crédito devido. Considerando polo passivo da ação de execução, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Assinalar a alternativa com o nome do imposto que é cobrado todos os anos no Brasil sobre o que cada cidadão ganha.

Provas

Questão presente nas seguintes provas

De acordo com a norma do art. 3º do Código Tributário Nacional, “Tributo é toda

prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada”. Sendo assim, relacione a Coluna 1 à Coluna 2, associando os seguintes tributos aos seus

respectivos conceitos.

Coluna 1

1. Impostos. 2. Taxas. 3. Contribuições de melhoria. 4. Empréstimos compulsórios.

Coluna 2

( ) Tributos que têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

( ) Tributos cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

( ) Tributos de competência exclusiva da União, não vinculados à atividade estatal, com destinação específica (o valor arrecadado pelo tributo tem destinação legalmente estabelecida) e restituível, uma vez que o ente arrecadador tem o dever de devolver o valor pago ao contribuinte, cuja criação depende de lei complementar.

( ) Tributos cobrados pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Impostos. 2. Taxas. 3. Contribuições de melhoria. 4. Empréstimos compulsórios.

Coluna 2

( ) Tributos que têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

( ) Tributos cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

( ) Tributos de competência exclusiva da União, não vinculados à atividade estatal, com destinação específica (o valor arrecadado pelo tributo tem destinação legalmente estabelecida) e restituível, uma vez que o ente arrecadador tem o dever de devolver o valor pago ao contribuinte, cuja criação depende de lei complementar.

( ) Tributos cobrados pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

- Espécies TributáriasImpostosImpostos FederaisImposto sobre a Renda e Proventos (IR)

- Espécies TributáriasImpostosImpostos Municipais/DFImposto Predial e Territorial Urbano - IPTU

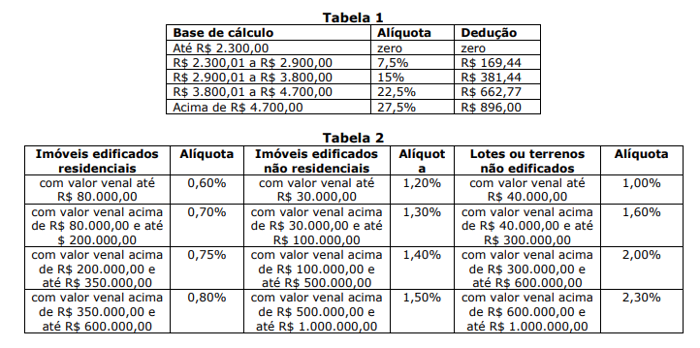

Analise as tabelas abaixo, nas quais há valores e dados hipotéticos a respeito da base

de cálculo do Imposto de Renda Pessoa Física (IRPF) e do Imposto Predial e Territorial Urbano (IPTU),

e assinale a alternativa que correspondente ao princípio cuja aplicação pode ser exemplificada pelas

duas tabelas.

Provas

Questão presente nas seguintes provas

Sobre determinado conceito da legislação tributária, analise as características abaixo:

• Conforme Mazza (2023), “[...] é a relação jurídica entre o credor (Fisco) e o devedor (contribuinte ou responsável), instituída por lei e submetida aos princípios e normas do Direito Tributário, tendo como objeto prestações de dar, de fazer ou de não fazer”.

• Segundo Borba (2018), “[...] corresponde ao seu verdadeiro núcleo, uma vez que se trata de um direito estritamente obrigacional, sendo sujeitos o Estado, que exige, e o cidadão-contribuinte, que cumpre com pagamento do tributo. Pode-se conceituar como a relação jurídica que tem por objeto uma prestação, positiva ou negativa, prevista na legislação tributária, a cargo de um particular e a favor do Estado, traduzida em pagar tributo ou penalidade ou em fazer alguma coisa no interesse do Fisco ou, ainda, em abster-se de praticar determinado ato, nos termos da lei”.

As características acima definem o(a):

• Conforme Mazza (2023), “[...] é a relação jurídica entre o credor (Fisco) e o devedor (contribuinte ou responsável), instituída por lei e submetida aos princípios e normas do Direito Tributário, tendo como objeto prestações de dar, de fazer ou de não fazer”.

• Segundo Borba (2018), “[...] corresponde ao seu verdadeiro núcleo, uma vez que se trata de um direito estritamente obrigacional, sendo sujeitos o Estado, que exige, e o cidadão-contribuinte, que cumpre com pagamento do tributo. Pode-se conceituar como a relação jurídica que tem por objeto uma prestação, positiva ou negativa, prevista na legislação tributária, a cargo de um particular e a favor do Estado, traduzida em pagar tributo ou penalidade ou em fazer alguma coisa no interesse do Fisco ou, ainda, em abster-se de praticar determinado ato, nos termos da lei”.

As características acima definem o(a):

Provas

Questão presente nas seguintes provas

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

Tanto o Código Tributário Nacional quanto a Constituição Federal de 1988 preveem uma teoria tripartite de classificação dos tributos.

Provas

Questão presente nas seguintes provas

- Administração TributáriaDívida Ativa Tributária (arts. 201 a 204 do CTN)

- Administração TributáriaCertidão Negativa (arts. 205 a 208 do CTN)

Segundo o Código Tributário Brasileiro, Constitui

dívida ativa tributária a proveniente de crédito dessa

natureza, regularmente inscrita na repartição

administrativa competente, depois de esgotado o

prazo fixado, para pagamento, pela lei ou por decisão

final proferida em processo regular, assinale

alternativa correta sobre o tema dívida ativa:

Provas

Questão presente nas seguintes provas

- Administração TributáriaDívida Ativa Tributária (arts. 201 a 204 do CTN)

- Administração TributáriaCertidão Negativa (arts. 205 a 208 do CTN)

A lei nº 6.830/80 dispõe sobre cobrança judicial da

dívida ativa da Fazenda Pública, assim a execução

judicial para cobrança da Dívida Ativa da União, dos

Estados, do Distrito Federal, dos Municípios e

respectivas autarquias será regida por esta Lei e,

subsidiariamente, pelo Código de Processo Civil.

Assinale a alternativa incorreta:

Provas

Questão presente nas seguintes provas

3263869

Ano: 2024

Disciplina: Direito Tributário

Banca: Verbena

Orgão: Cam. Santo Antônio Descoberto-GO

Disciplina: Direito Tributário

Banca: Verbena

Orgão: Cam. Santo Antônio Descoberto-GO

O tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica,

relativa ao contribuinte é denominado

Provas

Questão presente nas seguintes provas

3263851

Ano: 2024

Disciplina: Direito Tributário

Banca: FUNDATEC

Orgão: Pref. Passo Fundo-RS

Disciplina: Direito Tributário

Banca: FUNDATEC

Orgão: Pref. Passo Fundo-RS

Provas:

Certo contribuinte impetrou mandado de segurança em relação à autoridade tributária

do Município de Passo Fundo, postulando a declaração do direito à compensação tributária. A conduta

processual do contribuinte é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container