Foram encontradas 655 questões.

Deseja-se avaliar o comportamento da variável investimento em um conjunto de firmas. Nesse contexto, a partir de uma amostra aleatória de 10 firmas desse conjunto, observam-se. para cada firma !$ i = 1, ...., 10, !$ em cada ano !$ t = 1, ...., 20, !$ as variáveis investimento !$ y_{it} !$ lucro esperado !$ x_{1it} !$ e estoque de capital !$ x_{2it} !$. Para a evolução dos dados, postula-se o seguinte modelo de componentes de erro

!$ y_{it} = \beta_{0i} + \beta_1 x_{1it} + \beta_2 x_{2it} + \in_{it} . !$

As quantidades !$ \beta_1 !$ e !$ \beta_2 !$ são parâmetros e os componentes de erro !$ \in_{it} !$ são não-correlacionados entre firmas e ao longo dos anos para cada firma. Esses componentes apresentam esperança zero e variância constante !$ \sigma_{\in}^2 !$. Os componentes !$ \beta_{0i} !$ têm a representação !$ \beta_{0i} !$!$ = \eta + a !$, em que !$ a !$ é uma constante desconhecida e !$ \eta_1, ..., \eta_{10} !$ formam uma amostra aleatória de uma população com média zero e variância !$ \sigma_{\eta}^2 !$ . As realizações !$ \eta !$, são independentes dos erros !$ \in_{it} !$.

Com relação a essa situação, julgue o item que se segue.

Se !$ \overline {y}_i !$ e a média aritmética das observações !$ y_{it} !$!$ t = 1, ...., 20, !$ então a variância de !$ \overline {y}_i !$, é dada pela expressão ![]()

Provas

Considere um espaço de probabilidade ![]() com uma família de sub-!$ \sigma !$-álgebras

com uma família de sub-!$ \sigma !$-álgebras ![]() Suponha que cada

Suponha que cada ![]() contenha-os, eventos de

contenha-os, eventos de ![]() com !$ P- !$probabilidade nula e que

com !$ P- !$probabilidade nula e que ![]() seja um processo de Wiener. Um processo populacional com taxa de crescimento sujeita ao efeito de uma pertubação aleatória origina um processo estocástico

seja um processo de Wiener. Um processo populacional com taxa de crescimento sujeita ao efeito de uma pertubação aleatória origina um processo estocástico ![]() , definido pela relação

, definido pela relação

em que !$ r !$ e !$ a !$ são constantes, a segunda integral é definida no sentido de Ito e N0 é uma variável aleatória positiva independente de Wt

Nessas condições, julgue o item seguinte.

![]()

Provas

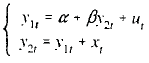

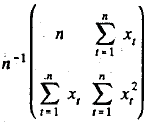

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

O coeficiente de correlação entre ![]()

Provas

Considere X um vetor aleatório cuja distribuição !$ P_{\theta} !$ é conhecida a menos de um parâmetro real !$ \theta !$, T = T(X) uma estatística suficiente e !$ \delta=\delta(X) !$ um estimador de !$ \theta !$ com !$ E_{\theta}[L(\theta, \delta(X))] < \infty !$, em que !$ L(\theta, d) !$ é uma função perda, estritamente convexa, e !$ E_{\theta} !$ denota a esperança com respeito à distribuição !$ P_{\theta} !$. Um dos resultados fundamentais na teoria da estimação é o teorema de Rao-Blackwell, que estabelece, no contexto acima, que !$ \eta = \eta (X) !$, definido por !$ \eta (X)=E_{ \theta} [\delta(X)| T=T(x)] !$, é um estimador de !$ \theta !$ tal que, para todo !$ \theta !$

![]()

Em algumas aplicações desse teorema, utiliza-se a hipótese adicional da estatística suficiente T ser completa, o que significa que, se g é mensurável e !$ E_{\theta}[g(T)] \equiv 0 !$ , então !$ P_{\theta}(g(T)=0) \equiv 1 !$.

Com relação à situação descrita, julgue o seguinte item.

Acrescentando às hipóteses do teorema de Rao-Blackwell a hipótese de que a estatística suficiente T seja completa, será possível concluir que existe um estimador não-viesado de variância mínima para !$ \theta !$.

Provas

- Estatística DescritivaMedidas de Tendência CentralMédiasMédia AritméticaMédia Simples (Não Agrupados)

Cliente paga até 10,70% no cheque especial

Uma pesquisa mensal de taxas de juros bancários, feita entre 11 e 12 de janeiro de 2000 pela Fundação PROCON / SP, detectou que a maior taxa mensal do cheque especial chegou a 10,70%, nos bancos Real e Bandeirantes. No caso de empréstimo pessoal, a maior taxa atingiu os 5,50% ao mês, no Itaú e BCN. Nos quatorze bancos pesquisados, a taxa média mensal do cheque especial foi de 9,66% (inferior aos 9,69% de dezembro de 1999), enquanto a do empréstimo pessoal ficou nos 4,85% (em dezembro de 1999, ela foi de 4,98%).

No caso do cheque especial, verificou-se que a menor taxa de juros mensal foi praticada pela Caixa Econômica Federal e, quanto ao empréstimo pessoal, a pesquisa detectou que a menor taxa mensal (4,20%) foi praticada pelo BANESPA.

"Economia". In: Hoje em dia. 20/1/2000 (com adaptações).

Com base nas informações do texto, julgue o item seguinte.

No período da pesquisa, a taxa de juros mensal do cheque especial praticada pela Caixa Econômica Federal foi inferior a 9.5% ao mês.

Provas

Deseja-se avaliar o comportamento da variável investimento em um conjunto de firmas. Nesse contexto, a partir de uma amostra aleatória de 10 firmas desse conjunto, observam-se. para cada firma !$ i = 1, ...., 10, !$ em cada ano !$ t = 1, ...., 20, !$ as variáveis investimento !$ y_{it} !$ lucro esperado !$ x_{1it} !$ e estoque de capital !$ x_{2it} !$. Para a evolução dos dados, postula-se o seguinte modelo de componentes de erro

!$ y_{it} = \beta_{0i} + \beta_1 x_{1it} + \beta_2 x_{2it} + \in_{it} . !$

As quantidades !$ \beta_1 !$ e !$ \beta_2 !$ são parâmetros e os componentes de erro !$ \in_{it} !$ são não-correlacionados entre firmas e ao longo dos anos para cada firma. Esses componentes apresentam esperança zero e variância constante !$ \sigma_{\in}^2 !$. Os componentes !$ \beta_{0i} !$ têm a representação !$ \beta_{0i} !$!$ = \eta + a !$, em que !$ a !$ é uma constante desconhecida e !$ \eta_1, ..., \eta_{10} !$ formam uma amostra aleatória de uma população com média zero e variância !$ \sigma_{\eta}^2 !$ . As realizações !$ \eta !$, são independentes dos erros !$ \in_{it} !$.

Com relação a essa situação, julgue o item que se segue.

Os estimadores de mínimos quadrados de !$ a !$, !$ \beta_1 !$ e !$ \beta_2 !$ são viezados.

Provas

Na questão, a menos que seja explicitamente informado o contrário, para uma matriz !$ A !$ de ordem !$ m \times n !$, a notação !$ A !$ representa a sua transposta, a expressão !$ \ell n(x) !$ denota o logaritmo nepreriano de !$ x !$ e !$ exp(x) = e^x !$.

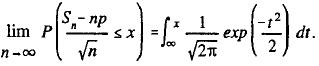

Considerando !$ X_1, X_2, ..., X_n !$ uma amostra aleatória da distribuição de Bernoulli com parâmetro !$ p \in [0,1], !$ isto é, !$ P(X_i = 0) = p, !$ e definindo !$ S_n = \sum \limits_{i=1}^{\eta} X_i !$, julgue o item a seguir.

Para todo número real !$ x !$, tem-se que

Provas

Um auditor está interessado em estudar a relação entre consumo de gasolina − y, em litros − e distância percorrida em uma cidade − x, em quilômetros − para certo modelo· de carro. Para isso, ele obteve uma amostra de n = 25 carros e registrou a distância percorrida e o consumo de gasolina correspondente, em certo período de tempo. Considere o modelo de regressão !$ y_i = \alpha + bx_i + u_i !$, para !$ i = 1,2 ..., 25 !$, em que os erros !$ u_i !$ são independentes e normalmente distribuídos, com média !$ 0 !$ e desvio-padrão !$ \sigma_u !$, e os 25 pares de valores apresentados no gráfico abaixo.

Com relação à situação apresentada, julgue o seguinte item.

Uma possível interpretação de b, no modelo de regressão acima, é que, para cada litro adicional de consumo, espera-se um aumento de b quilômetros percorridos.

Provas

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

A equação !$ y_{1t} = a + \beta_{y2t} + u_t !$ do modelo não está identificada.

Provas

Na questão, a menos que seja explicitamente informado o contrário, para uma matriz !$ A !$ de ordem !$ m \times n !$, a notação !$ A !$ representa a sua transposta, a expressão !$ \ell n(x) !$ denota o logaritmo nepreriano de !$ x !$ e !$ exp(x) = e^x !$.

Considerando !$ X_1, X_2, ..., X_n !$ uma amostra aleatória da distribuição de Bernoulli com parâmetro !$ p \in [0,1], !$ isto é, !$ P(X_i = 0) = p, !$ e definindo !$ S_n = \sum \limits_{i=1}^{\eta} X_i !$, julgue o item a seguir.

Considerando a função de perda quadrática e uma distribuição a priori para !$ p !$, unifonne no intervalo !$ [0,1] !$, então !$ \delta (X_1, ..., X_n) = n^{-1} S_n !$ é o estimador bayesiano de !$ p !$.

Provas

Caderno Container