Foram encontradas 655 questões.

A questão da autonomia burocrática tem sido abordada pela literatura e implementada em algumas diferentes direções. Em alguns casos, está relacionada a questões mais estratégicas que envolvem a independência de decisão e de julgamento em matérias sensíveis de políticas públicas; em outros, está relacionada à flexibilização da gestão interna. Acerca dessas idéias, julgue o item que se segue.

A noção de accountability implica transparência e definição clara de resultados.

Provas

A questão da autonomia burocrática tem sido abordada pela literatura e implementada em algumas diferentes direções. Em alguns casos, está relacionada a questões mais estratégicas que envolvem a independência de decisão e de julgamento em matérias sensíveis de políticas públicas; em outros, está relacionada à flexibilização da gestão interna. Acerca dessas idéias, julgue o item que se segue.

O exercício da autonomia gerencial requer a prerrogativa de se poder tomar decisões estratégicas fora do controle parlamentar programático e procedimental.

Provas

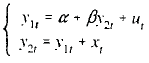

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

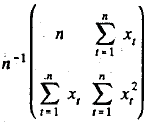

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

O estimador de !$ \beta !$ obtido aplicando-se o método dos mínimos quadrados ordinários na primeira equação da forma estrutural é viesado em amostras finitas , mas é consistente no sentido fraco.

Provas

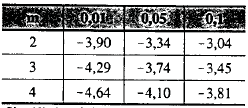

Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

Supondo que os processos !$ y_t !$ e !$ x_t !$, tenham raízes unitárias e que as diferenças !$ \Delta y_t !$ e !$ \Delta x_t !$ sejam estacionárias, então !$ y_t !$ e !$ x_t !$ são integradas de ordem 1

Provas

Deseja-se avaliar o comportamento da variável investimento em um conjunto de firmas. Nesse contexto, a partir de uma amostra aleatória de 10 firmas desse conjunto, observam-se. para cada firma !$ i = 1, ...., 10, !$ em cada ano !$ t = 1, ...., 20, !$ as variáveis investimento !$ y_{it} !$ lucro esperado !$ x_{1it} !$ e estoque de capital !$ x_{2it} !$. Para a evolução dos dados, postula-se o seguinte modelo de componentes de erro

!$ y_{it} = \beta_{0i} + \beta_1 x_{1it} + \beta_2 x_{2it} + \in_{it} . !$

As quantidades !$ \beta_1 !$ e !$ \beta_2 !$ são parâmetros e os componentes de erro !$ \in_{it} !$ são não-correlacionados entre firmas e ao longo dos anos para cada firma. Esses componentes apresentam esperança zero e variância constante !$ \sigma_{\in}^2 !$. Os componentes !$ \beta_{0i} !$ têm a representação !$ \beta_{0i} !$!$ = \eta + a !$, em que !$ a !$ é uma constante desconhecida e !$ \eta_1, ..., \eta_{10} !$ formam uma amostra aleatória de uma população com média zero e variância !$ \sigma_{\eta}^2 !$ . As realizações !$ \eta !$, são independentes dos erros !$ \in_{it} !$.

Com relação a essa situação, julgue o item que se segue.

Um estimador assintoticamente mais eficiente que o estimador de mínimos quadradros obtém-se pela utilização do método de mínimos quadrados generalizados com a substituição dos componentes de variância ![]() por estimativas consistentes.

por estimativas consistentes.

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ X : \Omega \rightarrow \overline {\mathbb{R}} = [ - \infty, \infty] !$ é uma variável aleatória integrável em relação a !$ P !$, isto é,

!$ E (|X|) = \int_\Omega | X (w) | dP < \infty. !$

Dada uma função convexa !$ \varphi : \mathbb{R} \rightarrow \mathbb{R} !$, a relação !$ \varphi (E (X)) \le \quad E ( \varphi . X) !$ é conhecida na literatura como desigualdade de Jensen. As afirmações abaixo estabelecem uma possível demonstração dessa desigualdade.

I. Pode-se supor sem perde de generalidade, que !$ | X (w) | < \infty !$ para todo !$ w \in \Omega !$.

II. A função composta !$ \varphi \circ \quad X : \Omega \rightarrow \mathbb{R} !$ é uma variável aleatória.

III. O conjunto !$ Epi (\varphi) = \lbrace (x,t) \in \mathbb{R}^2 : \varphi (x) \quad \le t \rbrace !$ é fechado e convexo.

IV. Supondo que !$ \varphi (E(X)) < \infty !$, então existem !$ a, \, b \in \mathbb{R} !$ tais que

![]()

V. A desigualdade de Jensen é optida das duas relações do item IV, integrando-se a segunda delas em relação a !$ P !$.

Com o objetivo de justificar as etapas aqui apresentadas da demonstração da desigualdade de Jensen, julgue o item a seguir.

Considerando que !$ V !$ seja um espaço vetorial normado de dimensão finita, se !$ K \subset V !$ for um subconjunto não-vazio e convexo e !$ x \in V !$ não for um ponto interior de !$ K !$, então existirá uma aplicação linear e não-trivial, !$ f : \, V \rightarrow \mathbb{R} !$, tal que !$ f(x) \le f(y), \quad \forall_y \in K. !$

Provas

Deseja-se estudar, em nível nacional, a evolução do consumo, y, e da renda pessoal disponível, x. Com esse propósito, observam-se os pares (x1,y1) de renda pessoal disponível e consumo em um período de 100 trimestres. Postula-se que !$ y_t = a + \beta x_2 + u_t !$ para para t =1, ...,100. O ajuste de mínimos quadrados ordinários produziu um valor de R2 em torno de 98% e uma estatística de Durbin Watson muito abaixo desse valor. Nesse contexto, questiona-se se a regressão é espúria e se realmente existe uma relação de co-integração entre consumo e renda pessoal disponível.

Julgue o item a seguir, utilizando, para isso, as tabelas abaixo.

Tabela I - Valores críticos para o teste de Diskey-Fuller (tendência linear)

Obs: Níveis probabilísticos indicados nas colunas.

W. A. Fuller. lntroduction to statiscal. Time Series, 1996.2a ed.., p. 242.

Tabela II - Valores críticos para o teste de cointegração de Engel-Granger

Obs.: Níveis probabilísticos indicados nas colunas: m é o número de variáveis na equação de co-integração.

G. J Mackinnon. Estimation and inferrence is econometrics. 1993 p.722

Representando por !$ \Delta !$ o operador diferença, considere que, com o uso de mínimos quadrados ordinários. foram obtidos os seguintes resultados

em que os valores entre parênteses indicam a estatística de Student associada à hipótese de que o parâmetro correspondente seja nulo. Nessas condições, com base na tabela de Dickey-Fuller (tabela I), é correto concluir que há evidência de que !$ y_t !$ e !$ x_t !$ não sejam processos com raízes unitárias.

Provas

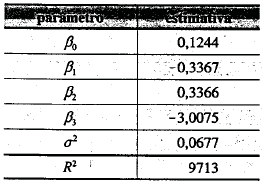

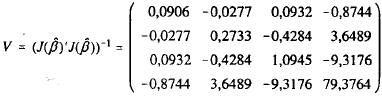

Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

Supondo que, no ajuste da função de produção CES, seja de interesse o teste da hipótese ![]() contra a alternativa

contra a alternativa ![]() e sendo

e sendo ![]() e

e ![]() o vetor gradiente (coluna) de

o vetor gradiente (coluna) de ![]() avaliado em !$ \hat {\beta} !$, então, para acessar a significância de

avaliado em !$ \hat {\beta} !$, então, para acessar a significância de ![]() , pode-se comparar o valor

, pode-se comparar o valor ![]() com o quantil

com o quantil ![]()

Provas

Um auditor está interessado em estudar a relação entre consumo de gasolina − y, em litros − e distância percorrida em uma cidade − x, em quilômetros − para certo modelo· de carro. Para isso, ele obteve uma amostra de n = 25 carros e registrou a distância percorrida e o consumo de gasolina correspondente, em certo período de tempo. Considere o modelo de regressão !$ y_i = \alpha + bx_i + u_i !$, para !$ i = 1,2 ..., 25 !$, em que os erros !$ u_i !$ são independentes e normalmente distribuídos, com média !$ 0 !$ e desvio-padrão !$ \sigma_u !$, e os 25 pares de valores apresentados no gráfico abaixo.

Com relação à situação apresentada, julgue o seguinte item.

O coeficiente de correlação de Pearson entre os valores de x e de y é igual a 1.

Provas

Considere o ajuste da função de produção CES (elasticidade de substituição constante) a um conjunto de trinta observações das variáveis Q (produção), K (capital) e L (mão-de-óbra). Desse modo, postula-se que

![]()

em que ![]() é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

é um vetor de parâmetros desconhecidos e os resíduos !$ \in_t !$ são independentes e homocedásticos com variância comum !$ \sigma^2 !$. Considere, ainda, !$ J (\beta) !$ a matriz jacobiana da resposta esperada no modelo de regressão não-linear acima. Sabendo que o ajuste de mínimos quadrados produziu as estatísticas

e que

em que !$ \hat {\beta} !$ é o estimador de !$ \beta !$, julgue o item a seguir.

O desvio-padrão do estimador de mínimos quadrados de !$ \beta_2 !$ é estimado pela quantidade (0,0677 X 1,0945)0,5.

Provas

Caderno Container