Foram encontradas 655 questões.

O mundo está mais instável

Dê uma volta no seu quarteirão. Quantas lojas estão funcionando há mais de dez anos? Quantas mudaram de nome, de dono, de ramo? Isso não acontece apenas no seu quarteirão. O consultor americano Richard Foster, da Mckinsey, fez um estudo de 208 empresas durante 18 anos. Apenas três sobreviveram por todo esse tempo. Das 500 maiores empresas dos Estados Unidos em 1970, um terço já não existia em 1983, segundo uma pesquisa da Shell. O tempo de vida médio de uma empresa de qualquer tamanho, no Japão e na Europa, é de 12,5 anos, segundo um estudo do Stratix Group, da Holanda.

Por que o mundo dos negócios é assim tão instável? Porque o mundo é assim. Ou, pelo menos, ficou assim nos últimos tempos. Metade dos casamentos termina em divórcio na Inglaterra e nos Estados Unidos (no Brasil, um em cada quatro casais se divorcia). Na Suécia, 25% das crianças nascem de mães solteiras. Nos Estados Unidos, 42 milhões de pessoas mudam de casa a cada ano.

Por que tanta instabilidade, justamente agora? Uma forma de responder à questão é a do paleontólogo Stephen J. Gould, um estudioso da evolução. Para ele, a história da vida é uma série de situações estáveis, pontuadas por eventos raros que transformam tudo e ajudam a estabelecer a próxima era estável, em um novo patamar. Foi assim, por exemplo, com a extinção dos dinossauros.

Segundo Gould, o final do século XX é um desses raros eventos que tudo transformam. A revolução da informática e a revolução da biotecnologia, que está vindo em seguida, devem provocar muito mais mudanças do que a Revolução Industrial causou no século passado. Só para se ter uma idéia, a Revolução Industrial fez o preço do algodão cair 85% entre 1780 e 1850. Com a revolução atual, essa mesma redução de 85% aconteceu no preço dos semi condutores em apenas três anos, entre 1959 e 1962.

Há pelo menos três bons motivos para a aceleração das mudanças. O primeiro é a evolução tecnológica. Os outros dois são a globalização e a desregulamentação (caracterizada pela privatização e pela descentralização). O diálogo entre setores diferentes e países diferentes faz que muito mais experiências sejam compartilhadas. Enfim, o mundo está ficando menor, mais misturado e mais eficiente. O maior exemplo desse processo é a Internet. um espaço virtual em que a tecnologia se encontra com a globalização de forma quase absoluta.

David Cohen In VOCÊ s.a 2/2/2000 p. 43-4 (com adaptações)

Na produção e na leitura de textos, é necessário considerar a escolha vocabular, a tipologia textual e as estruturas morfossintáticas, entre outros aspectos. Acerca desse assunto, julgue o item a seguir, relativo ao texto.

No segundo parágrafo, a expressão "Por que" introduz uma oração interrogativa cuja resposta inicia-se com o termo "Porque", em desacordo com a norma gramatical.

Provas

Uma loja oferece as três seguintes opções de pagamento na compra de qualquer item do seu estoque:

opção I - à vista, com 20% de desconto no preço marcado na peça:

opção II - o preço marcado na peça, com 10% de desconto, dividido em duas parcelas iguais, a primeira delas devendo ser paga no ato da compra e a segunda, 1 mês após a compra:

opção III - o preço marcado na peça, sem desconto, dividido em duas parcelas mensais e iguais, a primeira delas devendo ser paga 1 mês após a compra.

Sabe-se que, em cada plano de pagamento, a loja cobra uma taxa mensal fixa de juros compostos e que essa situação se passa em um ambiente não-inflacionário.

Considerando a situação de um cliente que deseje comprar um determinado artigo nessa loja, mas tenha conhecimento de uma carteira de ações que paga uma taxa nominal de juros de 120% ao ano, com capitalização mensal, julgue o item abaixo.

A taxa efetiva de juros paga pela carteira de ações, por um período de 2 meses, é superior a 20%.

Provas

Um banco abre uma linha de crédito para microempresa, oferecendo empréstimos que deverão ser pagos em seis prestações mensais postecipadas, utilizando-se o sistema Price, à taxa nominal de juros compostos de 12% ao ano. A tabela Price corresponde a um empréstimo de R$ 50.000,00 nessas condições é apresentada abaixo, nela exceto na coluna "meses", todos os valores sao dados em reais (R$).

|

meses (k) |

saldo devedor (SDk) |

amortização (Ak) |

juros (Jk) |

prestação (Pk) |

| 0 | 50.000.00 | -- | -- | -- |

| 1 | 41.872.58 | 8.127.42 | 500.00 | 8.627.42 |

| 2 | 33.663.89 | 8.208.69 | 418.73 | 8.627.42 |

| 3 | 25.373.11 | 8.290.78 | 336.64 | 8.627.42 |

| 4 | 16.999.42 | 8.373.69 | 253.73 | 8.627.42 |

| 5 | 8.541.99 | 8.457.43 | 169.99 | 8.627.42 |

| 6 | 0.01 | 8.542.00 | 85.42 | 8.627.42 |

| totais | 50.000.01 | 1.764.51 | 51.764.52 |

Com base nessas informações, julgue o seguinte item.

O valor representado na linha correspondente ao sexto mês da coluna "saldo devedor" indica que o banco receberá R$ 0,01 a menos do que deveria, pelos termos contratados.

Provas

Dispondo de uma quantia de RS 100.000,00 em dinheiro para aplicar por um período de 30 dias, um indivíduo procura um consultor financeiro que lhe apresentou as seguintes opções de investimento:

A: 20% de imposto de renda sobre a rentabilidade obtida (não-aplicável em caso de rentabilidade negativa) + 1% do valor investido (taxa de administração), pago por ocasião da aplicação

B: taxa de administração de 20% da rentabilidade obtida (não-aplicável em caso de rentabilidade negativa).

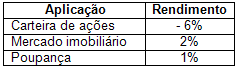

As duas primeiras aplicações são feitas com intermediação de um banco, por isso a cobrança da Contribuição Provisória sobre Movimentação Financeira (CPMF). Em face das opções apresentadas, o indivíduo resolveu aplicar R$ 50.000,00 em ações, R$ 30.000,00 no mercado imobiliário e RS 20.000.00 na poupança. Transcorridos 30 dias, o indivíduo resgatou o dinheiro investido em todas essas aplicações e verificou que elas registraram, nesse período, os seguintes rendimentos:

Considerando

que essa situação se passe em um ambiente não-inflacionário e que a

cobrança da CPMF corresponda a 0,38% do montante resgatado, no caso de

aplicações feitas em bancos, julgue o item abaixo.

Depois de descontar a CPMF, verifica-se que o capital retirado da poupança, comparado com o capital originalmente nela investido, cresceu a uma taxa inferior a 0,62% no período do investimento.

Provas

Um banco abre uma linha de crédito para microempresa, oferecendo empréstimos que deverão ser pagos em seis prestações mensais postecipadas, utilizando-se o sistema Price, à taxa nominal de juros compostos de 12% ao ano. A tabela Price corresponde a um empréstimo de R$ 50.000,00 nessas condições é apresentada abaixo, nela exceto na coluna "meses", todos os valores sao dados em reais (R$).

| meses (k) | saldo devedor (SDk) | amortização (Ak) | juros (Jk) | prestação (Pk) |

| 0 | 50.000.00 | -- | -- | -- |

| 1 | 41.872.58 | 8.127.42 | 500.00 | 8.627.42 |

| 2 | 33.663.89 | 8.208.69 | 418.73 | 8.627.42 |

| 3 | 25.373.11 | 8.290.78 | 336.64 | 8.627.42 |

| 4 | 16.999.42 | 8.373.69 | 253.73 | 8.627.42 |

| 5 | 8.541.99 | 8.457.43 | 169.99 | 8.627.42 |

| 6 | 0.01 | 8.542.00 | 85.42 | 8.627.42 |

| totais | 50.000.00 | 1.764.51 | 51.764.52 |

Com base nessas informações, julgue o seguinte item.

De acordo com a taxa de juros estabelecida para esse empréstimo, o valor representado na coluna "prestação" da linha "totais" deveria ser de R$ 53.000.00.

Provas

Uma loja oferece as três seguintes opções de pagamento na compra de qualquer item do seu estoque:

opção I - à vista, com 20% de desconto no preço marcado na peça:

opção II -

o preço marcado na peça, com 10% de desconto, dividido em duas parcelas

iguais, a primeira delas devendo ser paga no ato da compra e a segunda,

1 mês após a compra:

opção III - o preço marcado na peça,

sem desconto, dividido em duas parcelas mensais e iguais, a primeira

delas devendo ser paga 1 mês após a compra.

Sabe-se que, em cada

plano de pagamento, a loja cobra uma taxa mensal fixa de juros compostos

e que essa situação se passa em um ambiente não-inflacionário.

Considerando

a situação de um cliente que deseje comprar um determinado artigo nessa

loja, mas tenha conhecimento de uma carteira de ações que paga uma taxa

nominal de juros de 120% ao ano, com capitalização mensal, julgue o

item abaixo.

De posse do montante exato para comprar um certo artigo pelo valor atribuído na opção I, é financeiramente mais vantajoso para o cliente aplicar esse dinheiro na carteira de ações e escolher a opção III, retirando do montante aplicado apenas os valores das prestações, ao final do primeiro e do segundo meses.

Provas

Uma loja oferece as três seguintes opções de pagamento na compra de qualquer item do seu estoque:

opção I - à vista, com 20% de desconto no preço marcado na peça:

opção II -

o preço marcado na peça, com 10% de desconto, dividido em duas parcelas

iguais, a primeira delas devendo ser paga no ato da compra e a segunda,

1 mês após a compra:

opção III - o preço marcado na peça,

sem desconto, dividido em duas parcelas mensais e iguais, a primeira

delas devendo ser paga 1 mês após a compra.

Sabe-se que, em cada

plano de pagamento, a loja cobra uma taxa mensal fixa de juros compostos

e que essa situação se passa em um ambiente não-inflacionário.

Considerando

a situação de um cliente que deseje comprar um determinado artigo nessa

loja, mas tenha conhecimento de uma carteira de ações que paga uma taxa

nominal de juros de 120% ao ano, com capitalização mensal, julgue o

item abaixo.

Escolhendo a opção II, esse cliente estará pagando, pelo período de um mês, uma taxa de juros maior que 20%, tomando-se como base o valor que ele teria pago se tivesse escolhido a opção I.

Provas

Um banco abre uma linha de crédito para microempresa, oferecendo empréstimos que deverão ser pagos em seis prestações mensais postecipadas, utilizando-se o sistema Price, à taxa nominal de juros compostos de 12% ao ano. A tabela Price corresponde a um empréstimo de R$ 50.000,00 nessas condições é apresentada abaixo, nela exceto na coluna "meses", todos os valores sao dados em reais (R$).

| meses (k) | saldo devedor (SDk) | amortização (Ak) | juros (Jk) | prestação (Pk) |

| 0 | 50.000.00 | -- | -- | -- |

| 1 | 41.872.58 | 8.127.42 | 500.00 | 8.627.42 |

| 2 | 33.663.89 | 8.208.69 | 418.73 | 8.627.42 |

| 3 | 25.373.11 | 8.290.78 | 336.64 | 8.627.42 |

| 4 | 16.999.42 | 8.373.69 | 253.73 | 8.627.42 |

| 5 | 8.541.99 | 8.457.43 | 169.99 | 8.627.42 |

| 6 | 0.01 | 8.542.00 | 85.42 | 8.627.42 |

| totais | 50.000.00 | 1.764.51 | 51.764.52 |

Com base nessas informações, julgue o seguinte item.

À medida que k, representando os meses de pagamento, cresce, os valores de Jk, decrescem a uma taxa mensal constante.

Provas

Dispondo de uma quantia de RS 100.000,00 em dinheiro para aplicar por um período de 30 dias, um indivíduo procura um consultor financeiro que lhe apresentou as seguintes opções de investimento:

A: 20% de imposto de renda sobre a rentabilidade obtida (não-aplicável em caso de rentabilidade negativa) + 1% do valor investido (taxa de administração), pago por ocasião da aplicação

B: taxa de administração de 20% da rentabilidade obtida (não-aplicável em caso de rentabilidade negativa).

As duas primeiras aplicações são feitas com intermediação de um banco, por isso a cobrança da Contribuição Provisória sobre Movimentação Financeira (CPMF). Em face das opções apresentadas, o indivíduo resolveu aplicar R$ 50.000,00 em ações, R$ 30.000,00 no mercado imobiliário e RS 20.000.00 na poupança. Transcorridos 30 dias, o indivíduo resgatou o dinheiro investido em todas essas aplicações e verificou que elas registraram, nesse período, os seguintes rendimentos:

Considerando que essa situação se passe em um ambiente não-inflacionário e que a cobrança da CPMF corresponda a 0,38% do montante resgatado, no caso de aplicações feitas em bancos, julgue o item abaixo.

O montante total resgatado pelo investidor foi inferior a R$ 96.000,00.

Provas

Um banco abre uma linha de crédito para microempresa, oferecendo empréstimos que deverão ser pagos em seis prestações mensais postecipadas, utilizando-se o sistema Price, à taxa nominal de juros compostos de 12% ao ano. A tabela Price corresponde a um empréstimo de R$ 50.000,00 nessas condições é apresentada abaixo, nela exceto na coluna "meses", todos os valores sao dados em reais (R$).

| meses (k) | saldo devedor (SDk) | amortização (Ak) | juros (Jk) | prestação (Pk) |

| 0 | 50.000.00 | -- | -- | -- |

| 1 | 41.872.58 | 8.127.42 | 500.00 | 8.627.42 |

| 2 | 33.663.89 | 8.208.69 | 418.73 | 8.627.42 |

| 3 | 25.373.11 | 8.290.78 | 336.64 | 8.627.42 |

| 4 | 16.999.42 | 8.373.69 | 253.73 | 8.627.42 |

| 5 | 8.541.99 | 8.457.43 | 169.99 | 8.627.42 |

| 6 | 0.01 | 8.542.00 | 85.42 | 8.627.42 |

| totais | 50.000.01 | 1.764.51 | 51.764.52 |

Com base nessas informações, julgue o seguinte item.

O saldo devedor SDk no k-ésimo mês para k = 1.2, ...6, comporta-se de acordo com a regra SDk = SDk-1 - (Ak + Jk).

Provas

Caderno Container