Foram encontradas 220 questões.

De acordo com a legislação, não integra(m) a

base de cálculo da Contribuição para o PIS/PASEP:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

Identifique abaixo as afirmativas verdadeiras ( V ) e as falsas ( F ) referentes à estrutura e análise de banco.

( ) EBITDA e EBIT são dois indicadores financeiros extraídos dos balanços contábeis.

( ) EBITA e LAJIDA são referências do mesmo indicador financeiro.

( ) DRE significa Demonstração do Resultado Esperado.

( ) O Patrimônio Líquido é o indicador que representa a geração operacional de caixa de uma empresa.

( ) Resultado não operacional provém de atividades que não estão relacionadas com o dia a dia da empresa.

Assinale a alternativa que indica a sequência correta, de cima para baixo.

Provas

Questão presente nas seguintes provas

Conforme a Lei n. 6.404/1976 e suas atualizações,

que dispõe sobre as Sociedades por Ações, é correto

afirmar:

Provas

Questão presente nas seguintes provas

As três condições para identificação de um ativo

intangível são:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A alíquota da contribuição social sobre o lucro

das pessoas jurídicas em geral, destinada ao financiamento da seguridade social, é de:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Na Demonstração do Resultado do Exercício

(DRE), podem ser obtidas as informações:

Provas

Questão presente nas seguintes provas

A respeito do imposto sobre operações relativas à

circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de

comunicação (ICMS), analise as afirmativas abaixo:

1. É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar. 2. A adoção do regime de substituição tributária em operações interestaduais independe de acordo específico celebrado pelos Estados interessados. 3. Para efeito de exigência do imposto por substituição tributária, inclui-se, também, como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado. 4. A base de cálculo, para fins de substituição tributária, em relação às operações ou prestações antecedentes ou concomitantes, será o valor da operação ou prestação praticado pelo contribuinte substituído.

Assinale a alternativa que indica todas as afirmativas corretas.

1. É assegurado ao contribuinte substituído o direito à restituição do valor do imposto pago por força da substituição tributária, correspondente ao fato gerador presumido que não se realizar. 2. A adoção do regime de substituição tributária em operações interestaduais independe de acordo específico celebrado pelos Estados interessados. 3. Para efeito de exigência do imposto por substituição tributária, inclui-se, também, como fato gerador do imposto, a entrada de mercadoria ou bem no estabelecimento do adquirente ou em outro por ele indicado. 4. A base de cálculo, para fins de substituição tributária, em relação às operações ou prestações antecedentes ou concomitantes, será o valor da operação ou prestação praticado pelo contribuinte substituído.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Questão presente nas seguintes provas

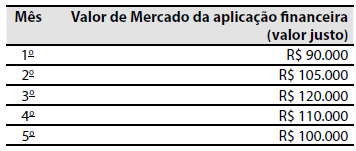

Uma empresa realizou uma aplicação financeira em títulos de valores mobiliários no valor de

R$ 100.000. Esta aplicação possui vencimento de

5 meses e a taxa de juros é pré-fixada em 1% ao mês.

A companhia classifica esse tipo de investimento

como ativo financeiro destinado para negociação.

Os valores de mercado dessa aplicação financeira são:

Qual o valor do ganho/perda contabilizado na Demonstração do Resultado do Exercício relativo à marcação a mercado da aplicação financeira para o terceiro mês?

Os valores de mercado dessa aplicação financeira são:

Qual o valor do ganho/perda contabilizado na Demonstração do Resultado do Exercício relativo à marcação a mercado da aplicação financeira para o terceiro mês?

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

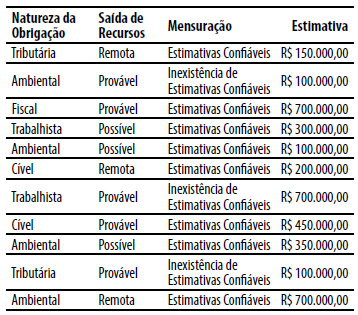

Uma sociedade empresária apresentou o

seguinte quadro, construído a partir da identificação

de diversas obrigações presentes decorrentes de

eventos passados, cujas probabilidades de saída de

recurso foram classificadas a seguir:

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

Provas

Questão presente nas seguintes provas

Assinale a alternativa que indica corretamente

a origem das operações de financiamento de longo

prazo no Brasil.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container