Foram encontradas 580 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

A Cia. Ômega opera no setor de geração de energia elétrica e

possui um conjunto de cinco usinas geradoras. Em 10 de

novembro de 20x8, ocorreu uma falha em uma das usinas que

gerava energia para os estados da Região Oeste, de forma que a

região ficou quatro horas sem energia elétrica. Os contratos de

geração da Cia. Ômega preveem parâmetros para aplicação de

multa em caso de descontinuidade e falhas na geração de

energia. Em 10 de janeiro de 20x9, a Cia. Ômega recebeu

notificação de multa por parte do órgão regulador, no valor de R$

53,7 milhões, em decorrência da falha ocorrida em novembro de

20x8. Em decorrência de previsão contratual, há significativa

probabilidade de que a Cia. Ômega pague efetivamente a multa.

As demonstrações contábeis de 20x8 da Cia. Ômega foram

aprovadas pelo Conselho de Administração em 24 de março de

20x9.

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Considerando a situação apresentada e as orientações do CPC 24 - Eventos Subsequentes, a Cia. Ômega deveria:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisFluxo de Caixa

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Um modelo que pode ser utilizado para projetar fluxos de caixa

livres para a empresa de um determinado projeto de

investimento é aquele no qual tais fluxos são subdivididos em

três componentes, gerando a seguinte igualdade: fluxo de caixa

livre para a empresa = fluxo de caixa operacional (-) variação do

capital de giro operacional líquido (-) gastos líquidos de capital.

Portanto, os fluxos de caixa negativos que mais impactam

negativamente o fluxo de caixa livre para a empresa são:

Provas

Questão presente nas seguintes provas

A Editora Beta S.A. era proprietária de um edifício cujo valor

contábil, em 30/06/x1, era de R$ 200 milhões, e que abrigava seu

parque gráfico. Nessa data, a Editora Beta S.A. vendeu esse

edifício ao Banco Gama S.A., pelo preço de R$ 250 milhões. Ainda

em 30/06/x1, o Banco Gama S.A. arrendou o edifício à Editora

Beta S.A. por um prazo de 10 anos, em troca de parcelas mensais

de R$ 3,5 milhões cada, que, descontadas pela taxa considerada

apropriada ao risco dessa transação, totalizavam um valor

presente de R$ 245 milhões. A vida útil do prédio, nessa data, era

estimada em 20 anos, e seu valor residual, em R$ 10 milhões. Ao

final do prazo do arrendamento, a Editora Beta S.A. terá a opção

de readquirir o edifício pelo preço de R$ 5 milhões. Devido às

adaptações do prédio ao parque gráfico da Editora Beta S.A.,

seriam necessárias grandes modificações para que ele pudesse

ser utilizado por outros arrendatários.

Provas

Questão presente nas seguintes provas

Ao calcular alguns índices de liquidez de curto prazo muito

utilizados no mercado, um analista encontrou para a sua empresa

em análise os seguintes resultados: 0,5; 0,9; 0,1. É sabido que a

empresa apresentava, além de outros ativos circulantes, caixa e

estoques positivos e diferentes de zero no relatório contábil

apresentado. Dessa maneira, é correto afirmar que o analista

utilizou em seus cálculos, respectivamente, os indicadores de

liquidez conhecidos como:

Provas

Questão presente nas seguintes provas

A Cia. Beta recebeu em janeiro de 20x3 um terreno do Governo

do Estado para construção de uma fábrica de bicicletas, que irá

criar empregos diretos e indiretos e incentivar o desenvolvimento

da região. No termo de transferência, o valor informado do

terreno foi de R$ 4,2 milhões, mas a Cia. Beta apurou que o valor

justo do terreno era de R$ 8 milhões. A construção da fábrica

durou dois anos, a partir do recebimento do terreno. Após a

conclusão da obra, a fábrica entrou em operação, cujo período é

estimado em 25 anos.

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

De acordo com as orientações do CPC 07 (R1), a Cia. Beta deve:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

A projeção do capital de giro operacional líquido de um projeto

de investimento ou de uma empresa deve ser levada em

consideração no cálculo do valor presente dos fluxos de caixa

livres projetados em análise. Dessa maneira, quando for

observada uma variação anual do capital de giro operacional

líquido:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

A Cia. Polux atua no ramo químico, na produção de polímeros

industriais. Por desenvolver atividades com grande potencial

poluidor, a Cia. Polux precisa trocar os filtros de seus fornos a

cada três anos, por exigência do órgão de fiscalização ambiental.

O órgão ambiental que fiscaliza regularmente a entidade pode

determinar a suspensão das atividades caso os filtros não sejam

trocados no prazo. A Cia. Polux opera com quatro fornos e o

custo de substituição dos filtros de cada forno é estimado em

R$ 65.000. No final do exercício de 20x4, a última troca de filtros

completou dois anos.

Considerando as informações fornecidas e as orientações do Pronunciamento Técnico CPC 25, nas demonstrações contábeis de 20x4, a Cia. Polux deverá:

Considerando as informações fornecidas e as orientações do Pronunciamento Técnico CPC 25, nas demonstrações contábeis de 20x4, a Cia. Polux deverá:

Provas

Questão presente nas seguintes provas

A Companhia Ibirité, do tipo fechada, foi constituída em 2010 por

subscrição particular do capital.

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Provas

Questão presente nas seguintes provas

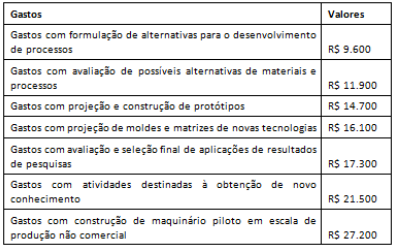

A Cia. Gama é uma empresa da área de tecnologia e incorre em

gastos com o objetivo de pesquisar e desenvolver novas

tecnologias de informação.

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

Provas

Questão presente nas seguintes provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

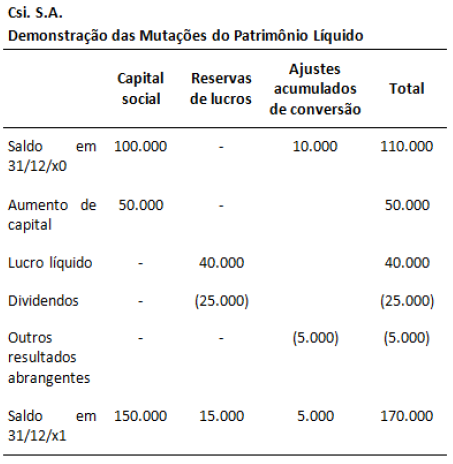

A Cia. Ni detinha, em 31/12/x0, uma participação de 30% no

capital social da Csi S.A., tendo influência significativa sobre ela,

mas sem controlá-la. Durante x1, a Csi S.A. apresentou a seguinte

Demonstração das Mutações do Patrimônio Líquido:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container