Foram encontradas 229 questões.

No âmbito da Administração Pública, a dedução de receita orçamentária é o procedimento-padrão para as situações previstas no manual da contabilidade aplicada ao Setor Público. Considerando essa informação, julgue os itens subsequentes.

I É uma situação específica, prevista no manual da contabilidade aplicada ao Setor Público, para a dedução de receita orçamentária a de recursos que o ente tenha a competência de arrecadar, mas que pertençam a outro ente, de acordo com a legislação vigente (transferências constitucionais ou legais).

II É uma situação específica, prevista no manual da contabilidade aplicada ao Setor Público, para a dedução de receita orçamentária a de restituição de tributos recebidos a maior ou indevidamente.

III É uma situação específica, prevista no manual da contabilidade aplicada ao Setor Público, para a dedução de receita orçamentária a de renúncia de receita orçamentária.

Assinale a alternativa correta.

Provas

As receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição. Instrumentos por meio dos quais se viabiliza a execução das políticas públicas, as receitas orçamentárias são fontes de recurso utilizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e às demandas da sociedade. As etapas das receitas orçamentárias, sem as exceções, seguem a ordem de ocorrência dos fenômenos econômicos, considerando o modelo de orçamento existente no País e a tecnologia utilizada. Assim, seguindo-se a cronologia do modelo de orçamento previsto no manual da contabilidade aplicada ao Setor Público, essas etapas são:

Provas

Depois de reconhecidas as receitas orçamentárias, podem ocorrer fatos supervenientes que ensejem a necessidade de restituição. Esses fatos deverão ser registrados como dedução da receita orçamentária, o que possibilita maior transparência das informações relativas às receitas orçamentárias bruta e líquida. O processo de restituição consiste na devolução, total ou parcial, de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, deverão ser devolvidas. A tabela a seguir mostra uma situação hipotética com quatro convênios e suas respectivas receitas e restituições a serem efetuadas.

| Convênio 1 | Convênio 2 | Convênio 3 | Convênio 4 | ||

| Exercício 1 | Receita | R$ 200,00 | R$ 120,00 | R$ 120,00 | R$ 200,00 |

| Restituição a ser efetuada | R$ 40,00 | ||||

| Exercício 2 | Receita | R$ 80,00 | R$ 80,00 | R$ 0,00 | |

| Restituição a ser efetuada | R$ 50,00 | R$ 100,00 | R$ 60,00 |

Quanto aos procedimentos contábeis, referentes à receita orçamentária, previstos no manual da contabilidade aplicada ao Setor Público, assinale a alternativa correta, considerando o registro contábil de restituição de saldos de convênios.

Provas

Os objetivos da elaboração e da divulgação da informação contábil estão relacionados com o fornecimento de informações sobre a entidade do Setor Público que sejam úteis aos usuários dos relatórios contábeis de propósito geral para a prestação de contas, para a responsabilização e para a tomada de decisão. Nesse sentido, os usuários primários dos relatórios contábeis de propósito geral das entidades do Setor Público, previstos na NBC TSP – estrutura conceitual, são os(as)

Provas

As demonstrações contábeis retratam os efeitos financeiros e não financeiros das transações e outros eventos, agrupando-os em classes amplas, que compartilham características econômicas comuns. Essas classes amplas são denominadas elementos das demonstrações contábeis. Os elementos correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas. Nessa perspectiva, julgue os itens que se seguem conforme a NBC TSP – estrutura conceitual.

I É um elemento das demonstrações contábeis o ativo.

II É um elemento das demonstrações contábeis o passivo.

III É um elemento das demonstrações contábeis a receita.

IV É um elemento das demonstrações contábeis a despesa.

V É um elemento das demonstrações contábeis a contribuição dos proprietários.

VI É um elemento das demonstrações contábeis a distribuição aos proprietários.

VII É um elemento das demonstrações contábeis o depósito aos proprietários.

Assinale a alternativa correta.

Provas

O objetivo da mensuração é selecionar bases que reflitam, do modo mais adequado, o custo dos serviços, a capacidade operacional e a capacidade financeira da entidade, sendo úteis para a prestação de contas, para a responsabilização e para a tomada de decisão. De acordo com as orientações quanto às bases de mensuração para o passivo previstas na NBC TSP – estrutura conceitual, julgue os itens a seguir.

I São bases de mensuração para o passivo o custo de reposição e o custo histórico.

II São bases de mensuração para o passivo o custo de liberação e o preço presumido.

III São bases de mensuração para o passivo o preço líquido de venda e o custo de substituição.

Assinale a alternativa correta.

Provas

- Certificado DigitalArmazenamento de Chaves

- Certificado DigitalFundamentos: Certificado Digital

- Certificado DigitalICP-Brasil

- Certificado DigitalTipos de Certificados Digitais

A Resolução CG ICP-BRASIL n.o 177/2020 indica que devem ser descritos todos os requisitos e procedimentos operacionais estabelecidos pela autoridade certificadora responsável e pelas autoridades de registro a ela vinculadas para as solicitações de emissão de certificado digital. Essa descrição deve contemplar, ainda, o uso de um certificado digital que tenha requisitos de segurança, no mínimo, equivalentes aos de um certificado de tipo A3 e a autenticação biométrica do agente de registro responsável pelas solicitações de emissão e de revogação de certificados ou, quando da emissão para servidores públicos da ativa e para militares da União, dos estados e do Distrito Federal, por servidor público e militar autorizado pelos sistemas de gestão de pessoal dos órgãos competentes.

Internet: <https://www.in.gov.br> (com adaptações).

Tendo o texto acima como referência inicial, é correto afirmar que o certificado digital do tipo A3

Provas

- Gestão de ProcessosBPM: Gerenciamento de Processos de NegócioBPMN: Business Process Model and NotationBPMN: Gateways

- Gestão de ProcessosBPM: Gerenciamento de Processos de NegócioBPMN: Business Process Model and NotationBPMN: Objetos de Fluxo

Para se definir o comportamento do processo de negócio por meio da BPMN, são usados, principalmente, os objetos de fluxo. Entre eles, estão os gateways, que

Provas

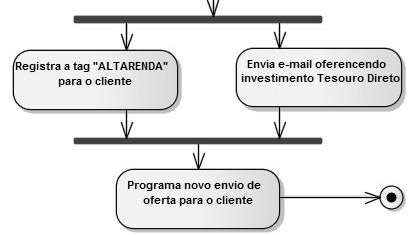

A figura acima mostra o trecho de um diagrama criado para modelar um processo de negócio. Trata-se do trecho de um diagrama de

Provas

Para verificar a integridade de um arquivo, um analista de informática realizou um cálculo sobre ele no momento de sua criação, o que gerou um resultado de tamanho fixo. Anos depois, para ter certeza de que o arquivo não havia sido modificado, ele realizou novamente o cálculo, gerando, da mesma forma, um resultado de tamanho fixo. Comparou então os dois valores gerados e verificou que eram iguais, concluindo que o arquivo permaneceu íntegro naquele período de tempo.

Com base nessa situação hipotética, é correto afirmar que o cálculo deve ter sido realizado por algoritmos de hash, como:

Provas

Caderno Container