Foram encontradas 120 questões.

Com relação a distribuições conjuntas, julgue o item que se segue.

Caso a função de densidade conjunta de X e Y seja dada por F(x,y) = \( \lambda \)y exp(-y(\( \lambda \) + x)), y ≥ 0, então X e Y serão independentes.

Provas

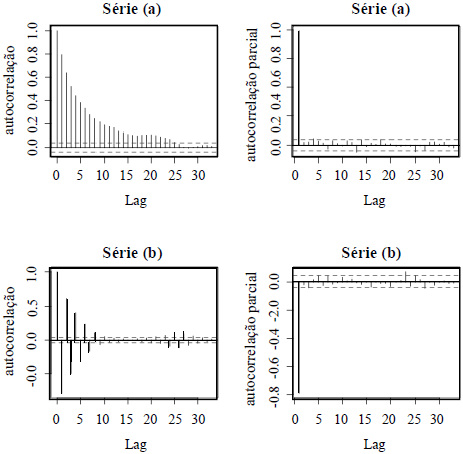

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

As figuras abaixo apresentam padrões característicos de processos MA(1) para a série (a) e AR(1) para a série (b).

Provas

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

Os parâmetros do modelo AR (2), que apresenta os valores de autocorrelação iguais a \( \rho_1=\large{3\over4} \) para o Lag 1 e \( \rho_2=\large{1\over2} \) para \( \sigma \) Lag 2, considerando as equações de Yule-Walker

\( \rho_1=\Phi_1+\Phi_2{^\cdot}\Phi_1,~\rho_2=\Phi_1^2+\Phi_2 \) são \( \Phi_1=\large{3\over4} \) e \( \Phi_2=-\large{1\over7} \) .

Provas

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

O processo Zt – 1,5.Zt –1 = at – 0,75.at –1 é inversível e estacionário.

Provas

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

A suavização exponencial simples, definida por

\( \bar{Z} \)t = \( \alpha \)Zt + (1 – \( \alpha \)) \( \bar{Z} \)t –1 , em que \( \bar{Z} \)0 = Z1, t = 1,..., N e\( \mid\alpha\mid \) < 1, é equivalente a \( \bar{Z} \)t = \( \alpha \).Zt + (1 – \( \alpha \)). \( \bar{Z} \)t –1 + (1 – \( \alpha \))2.Zt –1 + ...

Provas

Considerando que {zt } representa uma série temporal e que {at } representa uma sequência de choques aleatórios (ruído branco), julgue o item, referente à análise de séries temporais.

A função de autocorrelação do modelo teórico MA(1), dado por

\( Z_t=a_t-0,80.a_{t-1} \) é \( Pt=\begin{cases}-~0,35;t=1\\ 0;~~~~~~~~~~t\ge2\end{cases} \).

Provas

A respeito de análise multivariada, julgue o item seguinte.

Considere que a matriz de distância entre cinco objetos A, B, C, D e E seja dada por

\( D=\begin{bmatrix} 0\\9&0\\3&7&0\\6&5&9&0\\11&10&2&8&0\end{bmatrix}. \)

Nessa situação, a aplicação do método de ligação única, considerando a menor distância, resultará nos clusters {(A,C,E),(B,D)}.

Provas

A respeito de análise multivariada, julgue o item seguinte.

Considerando-se que {Y1 ,Y2 ,Y3 } sejam os componentes principais da matriz X, é correto afirmar que cov(Yi,Yj ) > 0,i < j.

Provas

A respeito de análise multivariada, julgue o item seguinte.

Considere que a decomposição espectral de uma matriz de correlação seja dada por

p = 2,49.e1.e'1 + 0,97.e2.e'2 + 0,35.e3.e'3 + 0,18.e4.e'4

em que \( e_1=\begin{bmatrix}-~0,53\\-~0,58\\-~0,28\\-~0,53\end{bmatrix},e_2=\begin{bmatrix}~0,42\\~0,19\\-~0,87\\-~0,15\end{bmatrix},e_3=\begin{bmatrix}~0,65\\-~0,74\\~0,13\\~0,09\end{bmatrix},e_4=\begin{bmatrix}~0,65\\-~0,74\\~0,13\\~0,09\end{bmatrix} \)

são os autovetores dessa matriz.

Nessa situação, a matriz de variância específica de análise fatorial com 2 fatores será definida por \( \Psi \) = 2,49.e`1e1 + 0,97.e`2e2.

Provas

A respeito de análise multivariada, julgue o item seguinte.

Considere que uma matriz M, simétrica e de dimensão K × K, seja referida como não negativa definida se X 'MX ≥ 0.

Nessa situação, se, além dessa condição, ocorrer a igualdade apenas quando o vetor X = 0, a matriz será positiva definida.

Provas

Caderno Container