Foram encontradas 480 questões.

No final do exercício, o balancete de verificação das contas patrimoniais elaborado pela Cia. Planalto apresentava as seguintes contas com seus respectivos saldos (valores em reais):

| Caixa | 5.000,00 |

| Banco c/Movimento | 12.000,00 |

| Capital Social | 105.000,00 |

| Fornecedores a Curto Prazo | 25.000,00 |

| Móveis e Utensílios | 30.000,00 |

| Veículos | 10.000,00 |

| Impostos a Pagar | 10.000,00 |

| Clientes | 38.000,00 |

| Adiantamentos a Sócios | 5.000,00 |

| Ações em Tesouraria | 2.000,00 |

| Contas a Receber | 13.000,00 |

| Equipamentos | 47.000,00 |

| Estoque de Mercadorias | 42.000,00 |

| Empréstimos Curto Prazo | 60.000,00 |

| Lucros/Prejuízos Acumulados | 10.000,00 |

| Depreciação Acumulada | 2.000,00 |

| Salários a Pagar | 12.000,00 |

Sabendo-se que todos os ajustes já foram efetuados, na elaboração do balanço patrimonial o montante correspondente aos débitos de funcionamento que estão financiando as atividades da empresa é de:

Provas

No final do exercício financeiro foram obtidas, entre outras, as seguintes informações na contabilidade de um determinado ente da Federação:

| Crédito Empenhado a Liquidar | R$ 170.000,00 |

| Crédito Empenhado Liquidado a Pagar. | R$ 80.000,00 |

| Crédito Empenhado em liquidação | R$ 10.000,00 |

| Crédito Empenhado Pago | R$ 820.000,00 |

No balanço orçamentário elaborado em 31/12 constavam, entre outros, os seguintes dados:

| Dotação Atualizada | R$ 1.120.000,00 |

| Previsão Atualizada | R$ 1.120.000,00 |

| Superávit | R$ 110.000,00 |

Sabendo-se que, no exercício, não houve refinanciamento de dívidas e nem reabertura de saldos remanescentes de créditos adicionais abertos no exercício anterior, o montante das receitas orçamentárias arrecadadas no exercício correspondeu ao seguinte valor:

Provas

Em 31/05/2021, em função da execução orçamentária no exercício financeiro, um determinado ente federativo procurou saber o montante que poderia dispor caso fosse necessário solicitar aprovação e abertura de créditos adicionais. Para isso, levantou as seguintes informações:

I. o balanço patrimonial de 2020 apresentava ativo financeiro de R$ 11.000,00 e passivo financeiro de R$ 6.500,00 e uma disponibilidade de caixa de R$ 9.000,00;

II. um crédito especial, autorizado em outubro de 2020, à conta de anulação de dotação foi transferido pelo saldo de R$ 1.500,00;

III. a arrecadação prevista inicialmente para 2021 era de R$ 258.000,00 e os recursos arrecadados até 31/05 totalizaram R$ 120.000,00 e a arrecadação mensal do restante do exercício deverá se manter no nível já observado;

IV. em 25/05 foi aberto um crédito extraordinário de R$ 12.000,00.

Tendo em vistas essas informações, o montante que se poderia dispor para a abertura de créditos adicionais no restante do exercício financeiro seria de:

Provas

Uma empresa comercial revendedora de mercadorias adquiriu à vista, em 01/03/2021, uma máquina empacotadora por R$ 250.000,00, com impostos recuperáveis no valor de R$ 30.000,00 e impostos não recuperáveis de R$ 20.000,00. Na ocasião efetuou, também, os seguintes gastos:

- Contratação de frete e seguro no transporte: R$ 5.000,00.

- Preparo do local e instalação da máquina: R$ 5.000,00.

- Instrução por técnico qualificado para operação da máquina: R$ 20.000,00.

- Seguro anual contra sinistro da máquina: R$ 6.000,00.

A administração da empresa estimou uma vida útil da máquina em dez anos, com valor residual de R$30.000,00. Sabendo-se que o método aplicado de depreciação foi o linear e que a operação da máquina foi iniciada somente em 01/04, o valor a ser evidenciado no balanço patrimonial em 31/12/2021 era de:

Provas

Para aumentar sua performance no volume de vendas de seus produtos, a Companhia Industrial adquiriu, em 01/01/2017, um equipamento para o seu parque industrial por R$ 400.000,00 à vista. Estimou sua vida útil em dez anos, com valor residual de R$ 10.000,00, utilizando o método linear para depreciá-lo, apropriando mensalmente a parcela correspondente. Em 31/12/2021, antes do levantamento do seu balanço patrimonial, efetuou o teste de recuperabilidade em todo seu imobilizado e para o referido equipamento se baseou nas seguintes informações levantadas:

- Valor em uso: R$ 160.000,00;

- o valor de mercado pesquisado era de R$ 200.000,00 e se efetuasse sua venda seria necessário realizar despesa com a sua desinstalação no valor de R$ 20.000,00.

Sabendo-se que nos anos anteriores não houve alteração com o valor de equipamento, pode-se concluir que o valor do referido equipamento, no final do exercício e evidenciado no conjunto do imobilizado no balanço patrimonial, seria igual a:

Provas

A mensuração é o processo que consiste em determinar os valores monetários pelos quais os elementos patrimoniais devem ser reconhecidos e apresentados nas demonstrações contábeis, decorrentes da aplicação de procedimentos técnicos suportados em análises qualitativa e quantitativas. Com base nas normas aplicáveis à avaliação patrimonial, são consideradas bases de mensuração do passivo:

Provas

A Companhia ABC no exercício social encerrado, em 31/12/2021, apurou um lucro líquido no valor de R$ 400.000,00 e constituiu as seguintes reservas sobre esse lucro:

| Reserva Legal | R$ 20.000,00 |

| Reserva Estatutária | R$ 10.000,00 |

| Reserva de Incentivos Fiscais | R$ 4.000,00 |

No lucro do exercício apurado constava o ganho de equivalência patrimonial no valor de R$ 200.000,00, além de uma parcela relativa ao lucro de vendas a prazo, com recebimento acertado para o mês de março de 2023, no valor de R$ 20.000,00. Ocorreu também no exercício a reversão de Reserva para Contingências constituída em 2020, por não ter ocorrido a motivação da sua constituição, no valor de R$ R$ 10.000,00. Sabendo-se que o estatuto da sociedade é omisso quanto ao pagamento de dividendos obrigatórios aos seus acionistas, e com base na legislação vigente, o valor que poderia ter sido constituído, no exercício, correspondente a reserva de lucros a realizar foi igual a:

Provas

A Lei de Diretrizes Orçamentárias tem por função principal o estabelecimento dos parâmetros necessários à alocação dos recursos no orçamento anual, de forma a garantir, dentro do possível, a realização das diretrizes, dos objetivos e das metas contempladas no Plano Plurianual. De acordo com a legislação atual, a LDO deverá conter dois anexos: o de riscos fiscais e o de metas fiscais. O Anexo de Riscos Fiscais deverá conter informações relativas a:

Provas

Informações para responder a questão.

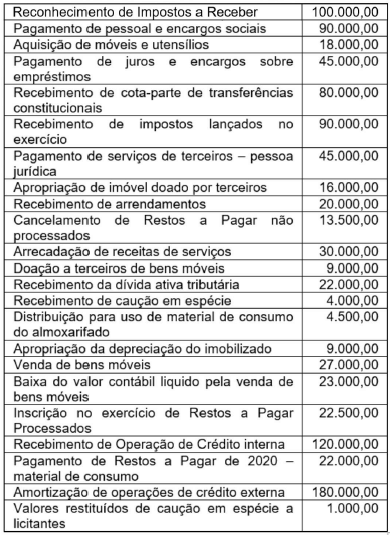

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente.

Na Demonstração de Fluxo de Caixa elaborada, o fluxo de caixa líquido das atividades operacionais foi:

Provas

Informações para responder a questão.

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente.

O montante das Variações Patrimoniais Aumentativas, indicado na DVP, correspondia ao seguinte valor:

Provas

Caderno Container