Foram encontradas 414 questões.

- JornalismoGêneros e Formatos JornalísticosNota e Notícia

- JornalismoRotinas Produtivas do JornalismoEdição Jornalística

- JornalismoRotinas Produtivas do JornalismoCritérios de Noticiabilidade nas Produções Jornalísticas

- JornalismoRotinas Produtivas do JornalismoApuração e Checagem

- JornalismoRotinas Produtivas do JornalismoColeta de Informações

Na área da comunicação social, em geral, os fatores principais que

influenciam a qualidade da notícia são

Provas

Questão presente nas seguintes provas

- JornalismoNovas Mídias

- Relações PúblicasProcesso Comunicacional nas Organizações

- Tecnologias e Novas TendênciasGlobalização da Informação

- Tecnologias e Novas TendênciasInternet, Hipermídia e Mídias Sociais

Assinale a opção correspondente à ferramenta utilizada na

comunicação digital que permite criar campanhas de links

patrocinados na rede de conteúdo Google.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

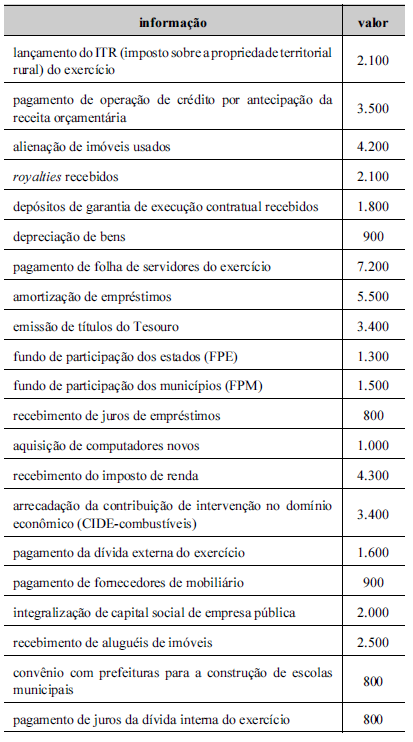

Texto 2A6-II

A tabela a seguir mostra a movimentação hipotética da União, em R $ milhões, sem exercício de 20X9; o mobiliário pago no O exercício foi adquirido e entregue em 20X8. Foi liquidado o equivalente a 80% da despesa empenhada e paga 50% da despesa de capital.

Provas

Questão presente nas seguintes provas

Texto 2A2-I

No primeiro exercício financeiro de uma entidade

governamental, foram registrados os seguintes eventos contábeis.

I Aprovação da LOA com receitas e despesas previstas e fixadas

no valor de R$ 250.000 (80% na categoria econômica corrente

e 20% na categoria econômica de capital).

II Lançamento de impostos no valor de R$ 200.000, tendo sido

arrecadados 70% desse valor.

III Empenho, liquidação e pagamento de despesas com pessoal no

valor de R$ 80.000.

IV Recebimento em doação de bem imóvel no valor de

R$ 100.000, para uso nas atividades administrativas.

V Empenho e liquidação de despesas com água, luz e telefone no

valor de R$ 60.000, dos quais 50% foram pagos no exercício

e 50%, inscritos em restos a pagar processados.

VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosRestos a Pagar

- Elementos OrçamentáriosDespesas de Exercícios Anteriores

- Elementos OrçamentáriosIngressos e Dispêndios

O contrato de limpeza e conservação do prédio onde

funciona um ente público com uma empresa especializada, no valor

mensal de R$ 32.000, se encerrou em 30/11/20X7; o pagamento,

conforme contrato, ocorria até o dia 5 do mês subsequente ao da

prestação do serviço. Diante da necessidade de manutenção do

serviço, considerado essencial, o ordenador de despesas do referido

ente autorizou a manutenção ininterrupta do serviço, mesmo tendo

sido firmado o novo contrato somente em 1.º/2/20X8. As notas

fiscais do período até 30/10/20X7 foram devidamente atestadas e

pagas, e o empenho referente ao mês de novembro de 20X7 estava

pendente, aguardando o envio da nota fiscal correspondente.

Acerca dessa situação hipotética, assinale a opção correta.

Acerca dessa situação hipotética, assinale a opção correta.

Provas

Questão presente nas seguintes provas

- Execução Financeira e OrçamentáriaDescentralização de Créditos Orçamentários e Recursos Financeiros na Contabilidade Pública

Em geral, a principal fonte de alocação de recursos dos serviços

públicos sobre os quais o Estado detém monopólio, fornecendo-os

por custo irrisório diretamente cobrado do beneficiário ou sem sua

contrapartida, é

Provas

Questão presente nas seguintes provas

Para possibilitar a consolidação das contas públicas nos

diversos níveis de governo com a adequada elaboração das DCASP,

foi criado no PCASP um mecanismo para a segregação dos valores

das transações a serem incluídas ou excluídas na consolidação:

a utilização do 5.º nível (subtítulo) das classes 1, 2, 3 e 4 do PCASP

para identificar os saldos recíprocos nas contas de natureza

patrimonial.

Conforme esse mecanismo, as contas das operações que compreendem os saldos a serem excluídos dos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de um mesmo ente devem ser identificadas pelo dígito

Conforme esse mecanismo, as contas das operações que compreendem os saldos a serem excluídos dos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de um mesmo ente devem ser identificadas pelo dígito

Provas

Questão presente nas seguintes provas

Texto 2A2-I

No primeiro exercício financeiro de uma entidade

governamental, foram registrados os seguintes eventos contábeis.

I Aprovação da LOA com receitas e despesas previstas e fixadas

no valor de R$ 250.000 (80% na categoria econômica corrente

e 20% na categoria econômica de capital).

II Lançamento de impostos no valor de R$ 200.000, tendo sido

arrecadados 70% desse valor.

III Empenho, liquidação e pagamento de despesas com pessoal no

valor de R$ 80.000.

IV Recebimento em doação de bem imóvel no valor de

R$ 100.000, para uso nas atividades administrativas.

V Empenho e liquidação de despesas com água, luz e telefone no

valor de R$ 60.000, dos quais 50% foram pagos no exercício

e 50%, inscritos em restos a pagar processados.

VI Recebimento de depósitos restituíveis no valor de R$ 20.000.

Provas

Questão presente nas seguintes provas

Texto 2A6-II

A tabela a seguir mostra a movimentação hipotética da União, em R $ milhões, sem exercício de 20X9; o mobiliário pago no O exercício foi adquirido e entregue em 20X8. Foi liquidado o equivalente a 80% da despesa empenhada e paga 50% da despesa de capital.

Provas

Questão presente nas seguintes provas

Julgue os itens a seguir, acerca da divulgação das políticas

contábeis em notas explicativas às demonstrações contábeis

aplicadas ao setor público (DCASP).

I Cada entidade deve considerar a natureza das suas operações e as políticas que os usuários de suas demonstrações contábeis esperam que sejam divulgadas. II Quando os valores associados a períodos anteriores e ao atual não forem materiais, a política contábil não será considerada significativa. III Eventual impossibilidade de valoração de ativos obtidos a título gratuito deve ser evidenciada em notas explicativas. IV A entidade deve divulgar em nota explicativa a alteração de uma política contábil apenas se a mudança tiver sido exigida pelas normas de contabilidade aplicáveis.

Estão certos apenas os itens

I Cada entidade deve considerar a natureza das suas operações e as políticas que os usuários de suas demonstrações contábeis esperam que sejam divulgadas. II Quando os valores associados a períodos anteriores e ao atual não forem materiais, a política contábil não será considerada significativa. III Eventual impossibilidade de valoração de ativos obtidos a título gratuito deve ser evidenciada em notas explicativas. IV A entidade deve divulgar em nota explicativa a alteração de uma política contábil apenas se a mudança tiver sido exigida pelas normas de contabilidade aplicáveis.

Estão certos apenas os itens

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container