Foram encontradas 316 questões.

1047920

Ano: 2015

Disciplina: Estatuto da Pessoa com Deficiência - Lei 13.146/2015

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Disciplina: Estatuto da Pessoa com Deficiência - Lei 13.146/2015

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Nos termos da Lei n º 7.853, de 1989, cabe ao Poder Público e seus órgãos assegurar às pessoas portadoras de deficiência o pleno exercício de seus direitos básicos, conferindo tratamento prioritário e adequado, através de várias medidas, dentre elas, na área da educação,

Provas

Questão presente nas seguintes provas

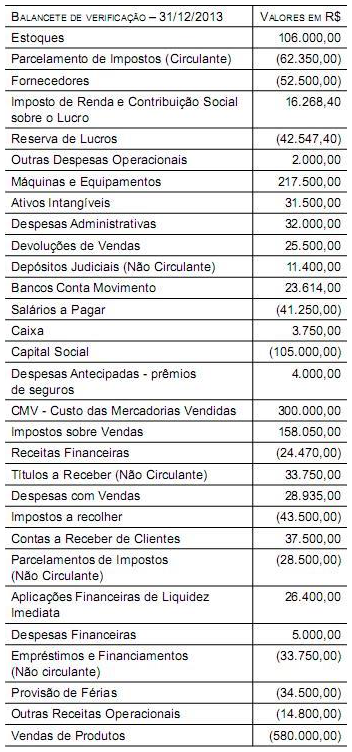

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Com base nas informações a seguir, responda à questão:

A empresa Calcula Tudo S.A. necessita calcular o Imposto de Renda e a Contribuição Social sobre o Lucro para o exercício de 2013. Sabe-se que a empresa encontra-se enquadrada no sistema de apuração pelo Lucro Real. Adicionalmente, a empresa escriturou o LALUR, que apresenta as seguintes informações necessárias para tal cálculo:

• Lucro Antes do Imposto de Renda e da Contribuição Social – R$ 650.300,00

• Adições temporárias – R$ 130.000,00

• Exclusões Permanentes – R$ 78.000,00

Assinale a alternativa com o valor, em R$, dispensando centavos, da Contribuição Social sobre o Lucro em 31 de dezembro de 2013 da empresa.

A empresa Calcula Tudo S.A. necessita calcular o Imposto de Renda e a Contribuição Social sobre o Lucro para o exercício de 2013. Sabe-se que a empresa encontra-se enquadrada no sistema de apuração pelo Lucro Real. Adicionalmente, a empresa escriturou o LALUR, que apresenta as seguintes informações necessárias para tal cálculo:

• Lucro Antes do Imposto de Renda e da Contribuição Social – R$ 650.300,00

• Adições temporárias – R$ 130.000,00

• Exclusões Permanentes – R$ 78.000,00

Assinale a alternativa com o valor, em R$, dispensando centavos, da Contribuição Social sobre o Lucro em 31 de dezembro de 2013 da empresa.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Com base nas informações a seguir, responda à questão:

A empresa Calcula Tudo S.A. necessita calcular o Imposto de Renda e a Contribuição Social sobre o Lucro para o exercício de 2013. Sabe-se que a empresa encontra-se enquadrada no sistema de apuração pelo Lucro Real. Adicionalmente, a empresa escriturou o LALUR, que apresenta as seguintes informações necessárias para tal cálculo:

• Lucro Antes do Imposto de Renda e da Contribuição Social – R$ 650.300,00

• Adições temporárias – R$ 130.000,00

• Exclusões Permanentes – R$ 78.000,00

Assinale a alternativa com o valor, em R$, dispensando centavos, do Imposto de Renda e adicional do Imposto de Renda em 31 de dezembro de 2013 da empresa.

A empresa Calcula Tudo S.A. necessita calcular o Imposto de Renda e a Contribuição Social sobre o Lucro para o exercício de 2013. Sabe-se que a empresa encontra-se enquadrada no sistema de apuração pelo Lucro Real. Adicionalmente, a empresa escriturou o LALUR, que apresenta as seguintes informações necessárias para tal cálculo:

• Lucro Antes do Imposto de Renda e da Contribuição Social – R$ 650.300,00

• Adições temporárias – R$ 130.000,00

• Exclusões Permanentes – R$ 78.000,00

Assinale a alternativa com o valor, em R$, dispensando centavos, do Imposto de Renda e adicional do Imposto de Renda em 31 de dezembro de 2013 da empresa.

Provas

Questão presente nas seguintes provas

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para PIS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para PIS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

Provas

Questão presente nas seguintes provas

1047915

Ano: 2015

Disciplina: Ética e Regulação Profissional

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Disciplina: Ética e Regulação Profissional

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Provas:

De acordo com as Normas da profissão contábil, o profissional deverá seguir determinados princípios. O princípio que impõe a todos os profissionais da contabilidade a obrigação de não comprometer seu julgamento profissional ou do negócio em decorrência de comportamento tendencioso, conflito de interesse ou influência indevida de outros, é

Provas

Questão presente nas seguintes provas

1047914

Ano: 2015

Disciplina: Ética e Regulação Profissional

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Disciplina: Ética e Regulação Profissional

Banca: VUNESP

Orgão: Pref. Caieiras-SP

Provas:

Segundo as Normas da Profissão, o Contador poderá exercer determinados cargos dentro de uma organização, considerados de influência. Esperam-se desse profissional comportamento ético e atitudes exemplares. Todavia, o cumprimento dos princípios éticos pode, potencialmente, ser ameaçado por ampla gama de cir- cunstâncias e relacionamentos.

Nesse caso, assinale a alternativa que apresenta um exemplo de circunstância que pode ser uma ameaça de interesse próprio para o contador interno.

Nesse caso, assinale a alternativa que apresenta um exemplo de circunstância que pode ser uma ameaça de interesse próprio para o contador interno.

Provas

Questão presente nas seguintes provas

Com base no balancete de verificação da empresa Cristais

Transparentes Indústria e Comércio de Plástico Ltda., em 31

de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações

adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

Provas

Questão presente nas seguintes provas

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

O Patrimônio Líquido, em R$, após o encerramento do exercício é de

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

O Patrimônio Líquido, em R$, após o encerramento do exercício é de

Provas

Questão presente nas seguintes provas

Assinale a alternativa que contempla o dispositivo constitucional que diz respeito ao princípio orçamentário da programação.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container