Foram encontradas 50 questões.

A Usinagem de Estruturas S/A possui 40% do capital social da coligada ABC Metalúrgica S/A. Em 31/12/2021, o balanço

patrimonial da Usinagem de Estruturas S/A registrava saldo de R$ 600.000,00 do investimento na coligada ABC Metalúrgica

S/A, o qual era avaliado pelo método de equivalência patrimonial. Durante o exercício de 2022, foram contabilizados os

seguintes eventos no patrimônio líquido da coligada ABC Metalúrgica S/A:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

• Lucro líquido do exercício: R$ 1.200.000,00;

• Ajustes de avaliação patrimonial: R$ 150.000,00 (saldo credor);

• Distribuição de dividendos: R$ 800.000,00; e,

• Constituição de reservas de lucros: R$ 400.000,00.

Informações adicionais:

Em 2022, a investida ABC Metalúrgica S/A vendeu para a investidora Usinagem de Estruturas S/A, por R$ 150.000,00, produtos que lhe custaram R$ 100.000,00. Os tributos que incidiram sobre o lucro dessa venda foram de 30%. Esses produtos não foram comercializados com terceiros pela investidora Usinagem de Estruturas S/A e permaneciam contabilizados em seus estoques, em 31/12/2022.

Com base exclusivamente nas informações apresentadas, considerando o disposto na NBC TG 18 (R3) – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto, o valor da receita de equivalência patrimonial contabilizado no resultado da investidora Usinagem de Estruturas S/A, no exercício de 2022, corresponde a:

Provas

Questão presente nas seguintes provas

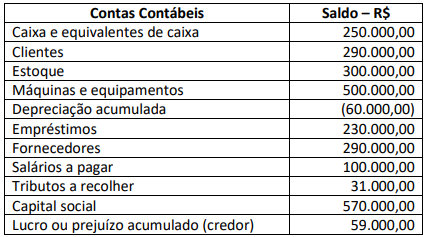

O balancete de verificação de determinada sociedade empresária apresentava as seguintes contas patrimoniais e os

respectivos saldos, em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3 . Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3 . Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

Provas

Questão presente nas seguintes provas

Em 31 de dezembro de 2022, foram apresentados os seguintes eventos ao contador da PX Industrial S/A:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível ( software ) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível ( software ) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

Provas

Questão presente nas seguintes provas

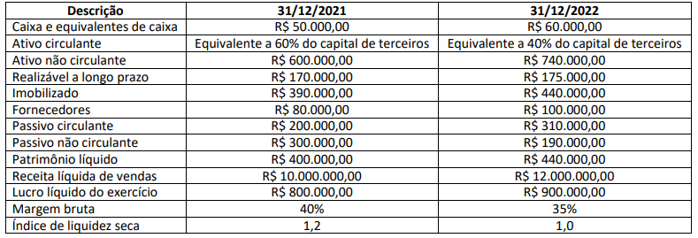

Uma determinada indústria apresentou as seguintes informações extraídas de suas demonstrações contábeis dos exercícios findos em 31/12/2021 e em 31/12/2022:

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Provas

Questão presente nas seguintes provas

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Com base nas disposições da Lei nº 4.320/1964, sobre o controle e classificação dos bens patrimoniais, marque

V

para

as afirmativas verdadeiras e

F

para as falsas.

( ) É vedado aos órgãos e entidades do setor público fazer reavaliações de bens imóveis.

( ) Para fins de determinação de custos, os bens de almoxarifado deverão ser avaliados pelo critério “último que entra, primeiro que sai” – UEPS.

( ) Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

A sequência está correta em

( ) É vedado aos órgãos e entidades do setor público fazer reavaliações de bens imóveis.

( ) Para fins de determinação de custos, os bens de almoxarifado deverão ser avaliados pelo critério “último que entra, primeiro que sai” – UEPS.

( ) Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

A sequência está correta em

Provas

Questão presente nas seguintes provas

2936259

Ano: 2023

Disciplina: Direito da Criança e do Adolescente

Banca: Consulplan

Orgão: SES-PA

Disciplina: Direito da Criança e do Adolescente

Banca: Consulplan

Orgão: SES-PA

Provas:

O Estatuto da Criança e do Adolescente (ECA) é uma lei brasileira que garante direitos e proteção integral às pessoas com até

18 anos, promovendo seu desenvolvimento saudável e inclusão social. De acordo com tal legislação, a consequência máxima

para o ato infracional praticado por um adolescente de acordo com o Estatuto da Criança e do Adolescente é:

Provas

Questão presente nas seguintes provas

Assinale o correto registro contábil a ser efetuado na natureza de informação patrimonial do Plano de Contas Aplicado

ao Setor Público (PCASP) no momento da arrecadação de receita orçamentária de impostos já lançados no exercício.

Provas

Questão presente nas seguintes provas

Imagine que mediante a necessidade de modernização dos serviços, o Poder Executivo de determinado município deseja

adquirir cem novos computadores de configuração padrão de mercado e custo total estimado de R$ 450.000,00. Supondo

que o processo de aquisição será regido pela Lei nº 14.133/2021, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

O acordo de leniência é um ato administrativo negocial decorrente do exercício do poder sancionador do Estado, que visa à

responsabilização de pessoas jurídicas pela prática de atos lesivos contra a Administração Pública nacional ou estrangeira.

Considerando este acordo, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

A Lei Federal nº 8.429/1992 (Lei de Improbidade Administrativa – LIA) e suas alterações classificaram os atos de improbidade

administrativa em categorias distintas: os atos que geram enriquecimento ilícito; que causam prejuízo ao erário; e, que

violam os princípios da Administração Pública. Na LIA, considera-se ato que gera enriquecimento ilícito quando o agente

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container