Foram encontradas 37.863 questões.

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Itaiópolis-SC

I. Permite o registro dos fatos que afetam o patrimônio, as variações patrimoniais aumentativas e as diminutivas. II. Permite o registro dos custos e despesas que irão compor a DRE das empresas do setor público. III. Permite a consolidação das contas e é um instrumento para a adoção das normas internacionais da contabilidade. IV. No PCASP as contas estão classificadas segundo sua ordem de liquidez e exigibilidade.

Está CORRETO o que se afirma:

Provas

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Itaiópolis-SC

(1) Quadro principal. (2) Quadro das contas de compensação. (3) Quadro do Superávit / Déficit Financeiro.

( ) Apresenta a visão patrimonial como base para o registro dos fatos contábeis, bem como para sua análise. ( ) Apresenta os atos potenciais do ativo e do passivo a executar, que podem afetar o patrimônio. ( ) Deve ser elaborado utilizando o saldo da conta 8.2.1.1.1.00.00 – Disponibilidade por Destinação de Recurso (DDR).

Provas

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Itaiópolis-SC

Provas

Disciplina: Contabilidade Pública

Banca: OBJETIVA

Orgão: Pref. Itaiópolis-SC

Provas

Um analista de controle estava conduzindo uma ação de fiscalização em uma autarquia pública e analisando especificamente o tratamento dado pela autarquia a transações sem efetivo fluxo de caixa. O analista observou que a entidade fiscalizada registrava compensações entre dívida ativa e precatórios sob a forma de encontro de contas.

Ele consultou as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) acerca do tratamento de transações sem efetivo fluxo de caixa e verificou que

Provas

Um ente público detinha um crédito de origem não tributária, no valor original de R$ 79.000,00, cujo pagamento não foi realizado no prazo pelo devedor. Após o devido processamento interno, esse crédito foi encaminhado para inscrição em dívida ativa.

Nos procedimentos contábeis relativos à inscrição do crédito na dívida ativa, o ente público deve considerar que

Provas

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Pref. Pouso Alegre-MG

- Elementos OrçamentáriosIngressos e DispêndiosCréditos Orçamentários e Adicionais

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

Provas

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Pref. Pouso Alegre-MG

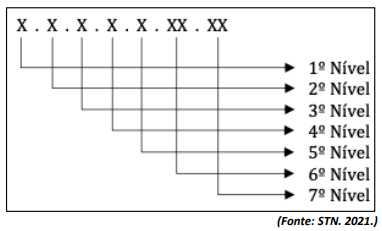

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

Provas

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Pref. Pouso Alegre-MG

- Demonstrações ContábeisBalanço Orçamentário

- Demais Normas e Legislações

- MCASP: Manual de Contabilidade Aplicada ao Setor Público

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

Provas

A entidade KHG, ao final do exercício de 2022, apresentou as seguintes informações a respeito da sua execução orçamentária.

|

Descrição da despesa |

Despesa | ||

| Empenhada | Liquidada | Paga | |

|

Aquisição de um novo prédio para utilização como sede administrativa |

R$ 800.000 | R$ 800.000 | R$ 600.000 |

|

Aquisição de um software gerencial para utilização em suas atividades |

R$ 200.000 | R$ 180.000 | R$ 160.000 |

|

Prestação de serviços de higiene e limpeza |

R$ 160.000 | R$ 130.000 | R$ 100.000 |

|

Despesas relativas aos salários dos servidores |

R$ 300.000 | R$ 270.000 | R$ 270.000 |

|

Aquisição de material de expediente |

R$ 90.000 | R$ 80.000 | R$ 70.000 |

Considerando essas informações e as normas relacionadas aos Restos a Pagar, assinale a alternativa que apresenta corretamente o valor inscrito em restos a pagar processados, relativos às Despesas Correntes, no exercício de 2022.

Provas

Caderno Container