Foram encontradas 37.734 questões.

3985523

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Sobre o reconhecimento e o controle contábil das provisões de despesas a pagar,

conforme Princípios e Normas Contábeis Aplicáveis ao Setor Público (MCASP) e a contabilidade geral,

analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) A provisão de despesa deve ser reconhecida no momento em que se identifica uma obrigação presente, legal ou não formalizada, cuja liquidação futura seja provável e possa ser estimada com razoável segurança, ainda que o pagamento ocorra em exercício posterior.

( ) O registro da provisão de despesa a pagar implica, no mínimo, o débito em uma conta de despesa orçamentária e a contrapartida a crédito em uma conta de passivo, representando a obrigação constituída.

( ) Todas as provisões realizadas devem ser classificadas como possíveis, prováveis e remotas, de modo que as possíveis e remotas são aquelas que necessitam apenas de divulgação em nota explicativa, enquanto as prováveis necessitam de registro contábil.

( ) As provisões devem ser periodicamente revisadas, e eventuais ajustes — para mais ou para menos — devem ser registrados no resultado do período em que a revisão ocorrer.

( ) O pagamento de uma despesa provisionada extingue a obrigação, sendo contabilizado pelo débito em conta do passivo e crédito em conta de pagamento (bancária/caixa).

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

3985522

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Durante a elaboração do Livro Caixa, o servidor responsável registrou o retorno ao

caixa de um valor que havia sido concedido anteriormente como adiantamento a um funcionário.

Considerando as normas de controle interno e a correta escrituração do Livro Caixa, como deve ser

registrado o valor devolvido ao caixa?

Provas

Questão presente nas seguintes provas

3985441

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Sobre transferências voluntárias, no contexto da legislação que trata da contabilidade

pública brasileira, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Questão presente nas seguintes provas

3985440

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Em entidade do setor público, no contexto do MCASP (vigor em 2025), as Despesas

de Exercícios Anteriores (DEA) representam obrigações reconhecidas fora do período original de

competência orçamentária. Em relação à repercussão patrimonial das DEA, analise as seguintes

assertivas:

I. As DEA devem ser reconhecidas como Variação Patrimonial Diminutiva (VPD) no exercício em que a obrigação se torna exigível, mesmo que o fato gerador tenha ocorrido em exercício anterior àquele em que é o pagamento.

II. O reconhecimento patrimonial das DEA não afeta o resultado patrimonial do exercício corrente por se tratarem de despesas pertencentes ao exercício anterior.

III. O reconhecimento de DEA implica registro de passivo (conta específica de obrigação) e débito em “Ajustes de Exercícios Anteriores”, ou conta equivalente prevista no PCASP/MCASP.

IV. A Lei nº 4.320/1964 autoriza que despesas de exercícios encerrados, não processadas na época própria, sejam liquidadas em exercício posterior desde que haja dotação orçamentária específica consignada e saldo suficiente de crédito próprio, sendo esse suporte legal para a contabilização patrimonial das DEA.

V. A repercussão patrimonial de uma DEA, adequadamente reconhecida, reduz o patrimônio líquido do exercício em que for registrada, mas não altera o caixa ou equivalentes de caixa no momento do reconhecimento.

Quais estão corretas?

I. As DEA devem ser reconhecidas como Variação Patrimonial Diminutiva (VPD) no exercício em que a obrigação se torna exigível, mesmo que o fato gerador tenha ocorrido em exercício anterior àquele em que é o pagamento.

II. O reconhecimento patrimonial das DEA não afeta o resultado patrimonial do exercício corrente por se tratarem de despesas pertencentes ao exercício anterior.

III. O reconhecimento de DEA implica registro de passivo (conta específica de obrigação) e débito em “Ajustes de Exercícios Anteriores”, ou conta equivalente prevista no PCASP/MCASP.

IV. A Lei nº 4.320/1964 autoriza que despesas de exercícios encerrados, não processadas na época própria, sejam liquidadas em exercício posterior desde que haja dotação orçamentária específica consignada e saldo suficiente de crédito próprio, sendo esse suporte legal para a contabilização patrimonial das DEA.

V. A repercussão patrimonial de uma DEA, adequadamente reconhecida, reduz o patrimônio líquido do exercício em que for registrada, mas não altera o caixa ou equivalentes de caixa no momento do reconhecimento.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3985439

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

As “transações sem contraprestação” são tratadas no âmbito do Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e nas normas internacionais aplicadas ao setor

público (IPSAS). Sobre o tema, analise as assertivas abaixo:

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3985376

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Em relação ao regime jurídico dos créditos adicionais, previsto na

Lei nº 4.320/1964, e às hipóteses de sua abertura e reabertura no âmbito orçamentário, assinale a

alternativa correta.

Provas

Questão presente nas seguintes provas

3985375

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

Com base na NBC TSP 11, que define os requisitos para a elaboração e a divulgação

das demonstrações contábeis das entidades do setor público, buscando assegurar clareza,

comparabilidade e transparência das informações apresentadas, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

3985373

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

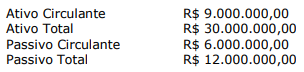

Em 31 de dezembro de 2024, a Prefeitura Municipal de Monte Verde apresentou os

seguintes saldos patrimoniais (em reais):

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

Com base nas informações apresentadas, assinale a alternativa que apresenta, respectivamente, os índices de Liquidez Corrente (LC) e de Endividamento Total (ET).

Provas

Questão presente nas seguintes provas

3985372

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

A Norma de Contabilidade NBC TSP – Estrutura Conceitual da Contabilidade Aplicada

ao Setor Público, estabelece os fundamentos para o reconhecimento, mensuração e apresentação das

informações contábeis no setor público, assegurando utilidade e comparabilidade aos usuários das

demonstrações contábeis. Sobre o tema, analise as assertivas a seguir:

I. O Relatório Contábil de Propósito Geral das entidades do setor público deve fornecer informações sobre a situação patrimonial, o desempenho e os fluxos de caixa, de modo a apoiar a avaliação da liquidez e solvência da entidade.

II. A Estrutura Conceitual reconhece que diferentes bases de mensuração podem ser utilizadas, conforme a relevância e a fidedignidade representacional da informação.

III. A aplicação da Estrutura Conceitual é obrigatória a todas as entidades do setor público, inclusive às empresas estatais independentes, em virtude do interesse público que permeia sua atuação.

IV. A utilidade da informação contábil decorre de sua capacidade de previsão e retroalimentação, devendo prevalecer sobre a fidedignidade quando houver conflito entre ambas.

Quais estão corretas?

I. O Relatório Contábil de Propósito Geral das entidades do setor público deve fornecer informações sobre a situação patrimonial, o desempenho e os fluxos de caixa, de modo a apoiar a avaliação da liquidez e solvência da entidade.

II. A Estrutura Conceitual reconhece que diferentes bases de mensuração podem ser utilizadas, conforme a relevância e a fidedignidade representacional da informação.

III. A aplicação da Estrutura Conceitual é obrigatória a todas as entidades do setor público, inclusive às empresas estatais independentes, em virtude do interesse público que permeia sua atuação.

IV. A utilidade da informação contábil decorre de sua capacidade de previsão e retroalimentação, devendo prevalecer sobre a fidedignidade quando houver conflito entre ambas.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3985331

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Soledade-RS

Provas:

A Norma Brasileira de Contabilidade (NBC) Estrutura Conceitual apoia a elaboração

e divulgação de informação contábil de propósito geral pelas entidades do setor público. Com base

nessa norma, assinale a alternativa INCORRETA.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container