Foram encontradas 19.586 questões.

- Lei 4.320/1964: Normas Gerais de Direito Financeiro

- Despesa PúblicaCréditos Orçamentários e Adicionais

Determinada cidade está sofrendo com fortes chuvas, e precisa de recursos para a realização de obras de contenção não previstas no orçamento. Nesse caso, é correto afirmar que, nos termos da Lei nº 4.320/64, poderão ser abertos créditos:

Provas

Questão presente nas seguintes provas

Um determinado Estado da Federação, tendo como fonte recursal dotação de receitas de capital, aumenta o capital de uma de suas empresas públicas da área agroindustrial, que investe em pesquisas e produção de sementes de milho melhoradas geneticamente. A partir deste enunciado, marque a alternativa correta abaixo:

Provas

Questão presente nas seguintes provas

Representam tipos de operações financeiras na área de dívida pública (crédito público):

Provas

Questão presente nas seguintes provas

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

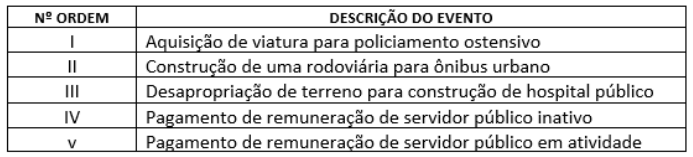

Considere os eventos na tabela abaixo e classifique-os como despesas públicas de capital ou despesas públicas correntes.

A partir da correta classificação conforme o que se pede acima, marque abaixo a alternativa CORRETA, em conformidade com a Lei nº 4.320/64.

A partir da correta classificação conforme o que se pede acima, marque abaixo a alternativa CORRETA, em conformidade com a Lei nº 4.320/64.

Provas

Questão presente nas seguintes provas

Um determinado município, durante o decorrer de um exercício financeiro, quando da expedição do segundo Relatório de Gestão Fiscal, apurou-se que as despesas públicas com pessoal estavam acima de 95% (noventa e cinco por cento) do limite estabelecido para municípios como previsto nos artigos 19 e 20 da Lei de Responsabilidade Fiscal. A partir dos dados deste enunciado, marque abaixo a alternativa que não contenha despesa pública vedada pela Lei de Responsabilidade Fiscal durante essa situação.

Provas

Questão presente nas seguintes provas

Assinale abaixo a alternativa que apresenta somente eventos de despesa pública obrigatória de caráter continuado à luz da Lei de Responsabilidade Fiscal.

Provas

Questão presente nas seguintes provas

Procedimento em que o Ordenador de Despesas de um município verifica se o objeto contratado pela Administração Pública está conforme o contratado, em termos de qualidade e quantidade, se a documentação do contratado exigida por lei está conforme e se consta nota fiscal ou documento equivalente, se o gestor da contratação declarou na nota fiscal o recebimento do bem ou serviço em conformidade com o contrato e com a nota fiscal. A esse procedimento se denomina:

Provas

Questão presente nas seguintes provas

De acordo com a Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), os

municípios somente contribuirão para o custeio de despesas de competência de outros entes

da Federação se houver:

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

A Lei de Responsabilidade Fiscal (LRF), Lei Complementar nº 101, de 4 de maio de 2000, tem

como objetivos o controle dos gastos públicos e a transparência na gestão fiscal. Apesar de

não se encontrar transcrito de maneira explícita no texto da lei, é possível elencarmos os

seguintes objetivos da LRF:

1. Estabelecer normas de finanças públicas voltadas para a responsabilidade da gestão fiscal.

2. Consolidar normas e regras já existentes, pois antes do surgimento da LRF, os órgãos competentes já haviam instituído normas e regras para o funcionamento das finanças públicas do Brasil enquanto a lei não surgia. Por sua vez, a LRF reúne, consolida essas regras e normas já existentes.

3. Consagrar os princípios constitucionais relacionados às finanças públicas.

4. Introduzir conceitos novos, por exemplo, transparência e responsabilidade no uso dos recursos públicos.

5. Gerar informações e orientação para limitação de gastos públicos.

6. Estabelecer forma de punição pela utilização incorreta dos recursos públicos. A LRF institui a responsabilidade fiscal como um meio para fiscalizar, cobrar e punir os gestores que utilizam de má-fé os recursos públicos.

Analisando os objetivos da LRF, pode-se afirmar que:

1. Estabelecer normas de finanças públicas voltadas para a responsabilidade da gestão fiscal.

2. Consolidar normas e regras já existentes, pois antes do surgimento da LRF, os órgãos competentes já haviam instituído normas e regras para o funcionamento das finanças públicas do Brasil enquanto a lei não surgia. Por sua vez, a LRF reúne, consolida essas regras e normas já existentes.

3. Consagrar os princípios constitucionais relacionados às finanças públicas.

4. Introduzir conceitos novos, por exemplo, transparência e responsabilidade no uso dos recursos públicos.

5. Gerar informações e orientação para limitação de gastos públicos.

6. Estabelecer forma de punição pela utilização incorreta dos recursos públicos. A LRF institui a responsabilidade fiscal como um meio para fiscalizar, cobrar e punir os gestores que utilizam de má-fé os recursos públicos.

Analisando os objetivos da LRF, pode-se afirmar que:

Provas

Questão presente nas seguintes provas

A Lei Complementar nº 101/2000 determina que à Projeto de Lei de Diretrizes Orçamentárias referente ao exercício financeiro de 2025

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container