Foram encontradas 37.791 questões.

Disciplina: Contabilidade Pública

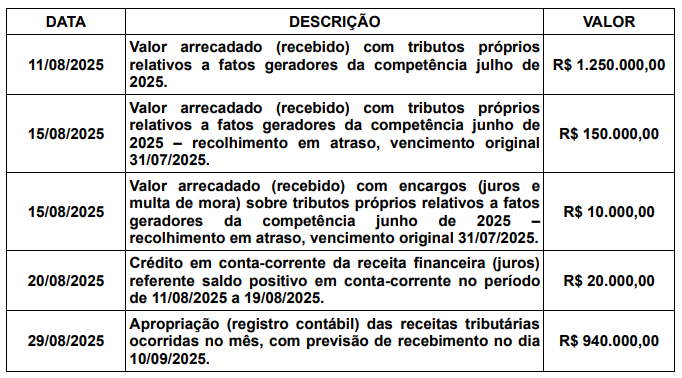

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

- Receitas correntes tributárias: R$ 3.200.000,00.

- Receitas correntes de serviços: R$ 500.000,00.

- Receitas financeiras correntes: R$ 200.000,00.

- Receitas com transferências correntes: R$ 800.000,00.

- Receitas de capital: R$ 400.000,00.

- Despesas correntes com pessoal: R$ 2.800.000,00.

- Despesas correntes com serviços de terceiros: R$ 1.100.000,00.

- Despesas correntes com juros financeiros: R$ 300.000,00.

- Despesas de capital: R$ 700.000,00.

Com base nas informações acima, o Resultado Primário do Ente apurado foi de:

Provas

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Com base nos dados apresentados, é correto afirmar que:

Provas

As características qualitativas da informação contábil garantem que os relatórios e demonstrações financeiras do setor público sejam úteis, fidedignos e compreensíveis aos seus usuários. Com base nas disposições do MCASP, analise as assertivas:

I. A relevância é alcançada quando a informação possui valor confirmatório, preditivo ou ambos, sendo capaz de influenciar significativamente o cumprimento dos objetivos da divulgação contábil.

II. A representação fidedigna requer que a informação seja completa, neutra e livre de erro material, devendo refletir a substância econômica das transações, ainda que distinta de sua forma jurídica.

III. A tempestividade garante que a informação seja disponibilizada antes de perder sua utilidade, contribuindo para a prestação de contas, responsabilização e tomada de decisões.

IV. A comparabilidade refere-se à capacidade de uma única informação contábil de evidenciar isoladamente as diferenças e semelhanças entre períodos distintos, sem necessidade de confronto entre conjuntos de dados.

Está correto o que se afirma em:

Provas

De acordo com o MCASP, a Contabilidade Aplicada ao Setor Público compreende três aspectos distintos e complementares. O aspecto patrimonial envolve o registro e a evidenciação da composição patrimonial do ente público, observando os princípios e normas contábeis relativas ao reconhecimento, mensuração e evidenciação dos __________ e __________, sendo o Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) seus principais instrumentos de representação.

Qual alternativa preenche, CORRETA e respectivamente, as lacunas?

Provas

Disciplina: Contabilidade Pública

Banca: Máxima

Orgão: Pref. São João Mata-MG

Provas

A execução da receita pública é um processo fundamental para a viabilidade das ações governamentais, sendo regida por normas estritas, especialmente as contidas na Lei nº 4.320/64. O registro contábil correto da receita orçamentária depende da observância de seus estágios, que representam o caminho que o recurso percorre desde sua previsão legal até o efetivo ingresso nos cofres públicos. A Contabilidade Aplicada ao Setor Público (CASP) detalha como esses eventos afetam o patrimônio.

Acerca dos estágios da receita orçamentária, marque V para as afirmativas verdadeiras e F para as falsas.

(__) Os estágios da receita orçamentária, na ordem correta de execução, são: Previsão, Lançamento, Empenho, Liquidação e Pagamento.

(__) O Lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal, sendo este o momento em que a receita é considerada realizada para fins contábeis patrimoniais (regime de competência).

(__) A Arrecadação corresponde à transferência dos valores para a conta única do Tesouro, enquanto o Recolhimento é a entrega dos valores pelos contribuintes aos agentes arrecadadores.

(__) A Lei nº 4.320/64 estabelece que o Lançamento é o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, e que a Arrecadação é a entrega dos valores devidos ao Tesouro pelos contribuintes ou devedores aos agentes arrecadadores.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

A Lei nº 4.320/64 estabelece as normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Ela determina a elaboração de quatro demonstrações contábeis principais: o Balanço Orçamentário, o Balanço Financeiro, o Balanço Patrimonial e a Demonstração das Variações Patrimoniais (DVP). Cada uma possui um enfoque específico para evidenciar a situação do ente público.

Acerca dessas demonstrações, conforme a Lei nº 4.320/64, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas, evidenciando o resultado orçamentário.

(__) O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o exercício seguinte.

(__) A Demonstração das Variações Patrimoniais (DVP) é a demonstração que apura o resultado patrimonial do exercício, confrontando as Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD).

(__) O Balanço Patrimonial demonstrará o Ativo Real e o Passivo Real, excluindo-se os valores de natureza compensada, e evidenciará o Saldo Patrimonial, que corresponde ao Ativo Real Líquido.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

Acerca desses princípios aplicados ao setor público, marque V para as afirmativas verdadeiras e F para as falsas.

(__) O Princípio da Competência determina que as receitas e as despesas devem ser reconhecidas na apuração do resultado do período a que se referirem, simultaneamente quando correlatas, independentemente do recebimento ou pagamento.

(__) O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, separando o patrimônio da entidade pública do patrimônio de seus gestores ou de outras entidades.

(__) O Princípio da Prudência impõe a escolha da hipótese que resulte no menor Patrimônio Líquido, quando apresentadas opções igualmente aceitáveis, sendo prioritário sobre o registro pelo valor original.

(__) O Princípio da Oportunidade refere-se à tempestividade e à integridade do registro das variações patrimoniais, determinando que elas sejam registradas imediatamente, independentemente da sua relevância ou materialidade.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Provas

Assim, analise as afirmativas a seguir sobre a estrutura do Balanço Patrimonial segundo a Lei 4.320/64.

I. O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários (disponibilidades).

II.O Passivo Financeiro compreenderá as dívidas fundadas e outras cuja amortização ou resgate dependam de autorização orçamentária.

III. O Ativo Permanente compreenderá os bens, créditos e valores cuja mobilização ou alienação dependa de autorização legislativa.

IV. O Saldo Patrimonial, apurado no Balanço Patrimonial, corresponde à diferença entre o Ativo Financeiro e o Passivo Financeiro.

Está correto o que se afirma em:

Provas

Provas

Caderno Container