Foram encontradas 1.615 questões.

| balancete de 30/11/2003 | em R$ mil |

| ativo | |

| caixa | 5.000 |

| clientes | 20.000 |

| estoques | 50.000 |

| ICMS a recuperar | 6.000 |

| veículos | 6.000 |

| imóveis | 6.000 |

| (-) depreciação acumulada | (2.000) |

| total do ativo | 91.000 |

| passivo | |

| empréstimos | 5.000 |

| ICMS a recolher | 8.000 |

| receitas de vendas | 70.000 |

| CMV | (28.000) |

| ICMS | (12.000) |

| PIS/PASEP | (1.000) |

| COFINS | (4.000) |

| capital | 53.000 |

| total do passivo | 91.000 |

|

operações realizadas em dezembro 2003 |

valores (em R$ mil) |

| compra de mercadorias* | 10.000 |

| venda de mercadorias* | 30.000 |

| contratação de serviços de terceiros** | 40.000 |

* Valor da nota fiscal, o ICMS é de 17% para os produtos comercializados pela Cia. Beta.

** Para os serviços contratados, foi retido 1,5% de IRRF.

| outras informações | |

| imposto de renda | 25% |

| contribuição social | 9% |

| PIS/PASEP | 0,65% |

| COFINS | 4% |

| reserva legal | 5% |

| reserva estatutária | 3% |

| dividendos | 50% |

| estoque final em dezembro 2003, em R$ mil | 51.000 |

A gestão tributária ou de imposto é uma das funções mais relevantes das entidades econômico-administrativas. Um analista administrativo da área contábil deve estar afinado com as questões tributárias para melhor subsidiar os gestores em decisões que envolvam impostos ou taxas. Outro fator relevante é a destinação do lucro, que também sofre com os impactos tributários. Com base nas tabelas acima, que discriminam diversas informações contábeis de uma empresa hipotética, denominada Cia. Beta, julgue o item subseqüente.

O valor que a Cia. Beta deverá pagar referente aos serviços de terceiros é de R$ 40,6 mil, uma vez que incide sobre o valor a taxa de 1,5% de IRRF.

Provas

| balancete de 30/11/2003 | em R$ mil |

| ativo | |

| caixa | 5.000 |

| clientes | 20.000 |

| estoques | 50.000 |

| ICMS a recuperar | 6.000 |

| veículos | 6.000 |

| imóveis | 6.000 |

| (-) depreciação acumulada | (2.000) |

| total do ativo | 91.000 |

| passivo | |

| empréstimos | 5.000 |

| ICMS a recolher | 8.000 |

| receitas de vendas | 70.000 |

| CMV | (28.000) |

| ICMS | (12.000) |

| PIS/PASEP | (1.000) |

| COFINS | (4.000) |

| capital | 53.000 |

| total do passivo | 91.000 |

|

operações realizadas em dezembro 2003 |

valores (em R$ mil) |

| compra de mercadorias* | 10.000 |

| venda de mercadorias* | 30.000 |

| contratação de serviços de terceiros** | 40.000 |

* Valor da nota fiscal, o ICMS é de 17% para os produtos comercializados pela Cia. Beta.

** Para os serviços contratados, foi retido 1,5% de IRRF.

| outras informações | |

| imposto de renda | 25% |

| contribuição social | 9% |

| PIS/PASEP | 0,65% |

| COFINS | 4% |

| reserva legal | 5% |

| reserva estatutária | 3% |

| dividendos | 50% |

| estoque final em dezembro 2003, em R$ mil | 51.000 |

A gestão tributária ou de imposto é uma das funções mais relevantes das entidades econômico-administrativas. Um analista administrativo da área contábil deve estar afinado com as questões tributárias para melhor subsidiar os gestores em decisões que envolvam impostos ou taxas. Outro fator relevante é a destinação do lucro, que também sofre com os impactos tributários. Com base nas tabelas acima, que discriminam diversas informações contábeis de uma empresa hipotética, denominada Cia. Beta, julgue o item subseqüente.

Considere que a Cia. Beta não trabalha com tributação pelo lucro real, e que a alíquota de PIS/PASEP e COFINS totalizou 4,65% para o referido exercício. Nessa situação, deverá ser recolhido o valor de R$ 1.395 mil, referente à movimentação de dezembro.

Provas

De acordo com o Decreto nº 3000/99, no que tange a tributação de pessoas jurídicas, poderão ser amortizados os custos, encargos ou despesas, registrados no ativo diferido, que contribuirão para a formação do resultado de mais de um período de apuração, tais como os:

Provas

De acordo com o Decreto nº 3000/99, no que tange a tributação de pessoas jurídicas, podem ser objeto de depreciação todos os bens sujeitos a desgaste pelo uso ou por causas naturais ou obsolescência normal, tais como:

Provas

Em relação à lei estadual que institui o regime tributário diferenciado aplicável à microempresa e à empresa de pequeno porte, considere as proposições a seguir:

I. Não se inclui no mencionado regime a empresa constituída sob a forma de sociedade por ações.

II. Não se inclui no mesmo regime o imposto devido por substituição tributária, quando a microempresa ou a empresa de pequeno porte for o substituto tributário.

III. A omissão do pagamento do imposto devido, no prazo fixado na legislação tributária, implica a perda definitiva do direito do contribuinte de permanecer no referido regime.

IV. Não se considera fato ocasionador do desenquadramento, sendo assegurada a permanência da empresa até o fim do período de seu enquadramento, a ultrapassagem do limite de receita bruta anual fixado para enquadramento.

Marque a alternativa CORRETA:

Provas

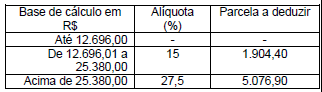

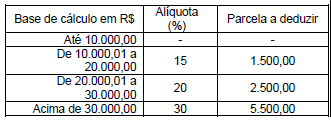

Suponha que em 10 de dezembro de 2003 seja publicada uma lei com a seguinte redação:

Art. 1º O imposto de renda devido na declaração de rendimentos das pessoas físicas deve ser calculado mediante utilização da seguinte tabela:

As informações a respeito do contribuinte João da Silva são as seguintes:

Ano-calendário de 2003

Rendimentos do trabalho assalariado R$ 60.000,00

Contribuição para a Previdência Social da União R$ 6.600,00

Despesas de locomoção, escrituradas em Livro Caixa R$ 2.500,00

Despesas médicas R$ 3.400,00

Despesas com aluguel R$ 3.720,00

Isto posto, assinale a seguir a opção que indica corretamente o valor do imposto de renda devido na declaração de João da Silva, relativa ao ano-calendário de 2003 (data de entrega, até 30/04/2004)

Provas

Segundo a legislação cabível, a COFINS deve ser calculada no fim do exercício social à alíquota de 3%. Ao ser efetuado o cálculo correto dessa contribuição, com base nos dados acima, deverá ser contabilizado a crédito de COFINS a Recolher o valor deC o n t a s v a l o r

Vendas de Mercadoria para o Brasil R$ 200.000,00

Vendas de Mercadorias para o exterior R$ 100.000,00

Receitas com Prestação de Serviços R$ 80.000,00

Vendas Canceladas R$ 20.000,00

Descontos Incondicionais R$ 15.000,00

Imposto de Circulação de Mercadorias R$ 45.000,00

Imposto Sobre Serviços R$ 4.000,00

Receitas Financeiras R$ 10.000,00

Custo da Mercadoria Vendida R$ 120.000,00

Despesas Administrativas R$ 30.000,00

Provas

Provas

Provas

- Na determinação da base de cálculo da contribuição para o Programa de Integração Social (PIS) e da contribuição social para financiamento da seguridade social, conhecida pela sigla COFINS, é permitida a dedução das despesas de captação de recursos incorridas pelas pessoas jurídicas que tenham por objeto a securitização de créditos financeiros, se observada a regulamentação editada pelo Conselho Monetário Nacional?

- No caso de pessoa jurídica submetida ao regime da não-cumulatividade na cobrança da contribuição para o PIS, de que trata a Lei nº 10.637, de 30 de dezembro de 2002, o crédito por ela não aproveitado em determinado mês poderá sê-lo nos meses subseqüentes?

- É vedado às pessoas jurídicas deduzir do lucro líquido, na determinação da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL), as despesas operacionais relativas aos dispêndios realizados com desenvolvimento de inovação tecnológica de produtos?

Provas

Caderno Container