Foram encontradas 1.616 questões.

2513495

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: FCM

Orgão: Pref. Barbacena-MG

Disciplina: Legislação Tributária Federal

Banca: FCM

Orgão: Pref. Barbacena-MG

Provas:

A Empresa Mineira de Construção Pesada auferiu, no último exercício, um total de $ 60 milhões em receitas de prestação de serviços, sendo $ 50 milhões decorrentes de serviços de administração de obra por empreitada no território nacional e $ 10 milhões referentes à administração de obras realizadas no exterior. Sabe-se ainda que nesse valor encontram-se a 40% referentes à remuneração do material, fornecido na prestação do serviço, e que a alíquota do ISSQN é de 3%. Além disso, foi retido na fonte em operações próprias um montante de $ 300 mil. Os valores do ISSQN devido e do ISSQN a pagar, respectivamente, são

Provas

Questão presente nas seguintes provas

2512738

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: IBFC

Orgão: Câm. Franca-SP

Disciplina: Legislação Tributária Federal

Banca: IBFC

Orgão: Câm. Franca-SP

Provas:

A retenção da CSLL, da COFINS e da contribuição para o PIS/PASEP de que trata a lei não será exigida na hipótese de pagamentos efetuados a:

I. Cooperativas, relativamente à COFINS.

II. Empresas estrangeiras de transporte de valores.

III. Pessoas jurídicas optantes pelo SIMPLES.

Estão corretas:

Provas

Questão presente nas seguintes provas

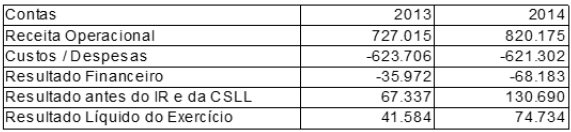

No comparativo apresentado a seguir, verifica-se que no exercício de 2014 a CASAN auferiu receita deR$820 milhões em decorrência da prestação de serviços de fornecimento de água, coleta e tratamentode esgoto. Esse valor é 12,8% superior ao apurado no exercício anterior. Analisando o comparativodos resultados financeiros apresentados pela CASAN, referente aos anos de 2013 e 2014, responda a questão. (valores apresentados em R$ mil).

Provas

Questão presente nas seguintes provas

2297100

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: AMEOSC

Orgão: Pref. Barra Bonita-SC

Disciplina: Legislação Tributária Federal

Banca: AMEOSC

Orgão: Pref. Barra Bonita-SC

Provas:

O Imposto sobre Serviços (ISS), é de competência dos municípios e cobrado em alíquota fixa, definida por cada município e limitada a qual porcentagem, sobre a contraprestação pelo serviço prestado?

Provas

Questão presente nas seguintes provas

Julgue o item subsequente, relativo ao imposto sobre serviços de qualquer natureza (ISSQN) e à certidão negativa.

O aspecto material da hipótese de incidência de ISSQN consiste na prestação de serviços, conceito jurídico de direito privado que indica uma obrigação de fazer a favor de terceiros mediante remuneração, de modo que abrange a atividade de locação de bens móveis.

Provas

Questão presente nas seguintes provas

1558745

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: AMEOSC

Orgão: Pref. Bandeirante-SC

Disciplina: Legislação Tributária Federal

Banca: AMEOSC

Orgão: Pref. Bandeirante-SC

Provas:

De acordo com a Lei nº 9.430/96, qual valor deve ser excedido para que a parcela da base de cálculo, apurada mensalmente, fique sujeita à incidência de adicional de imposto de renda à alíquota de dez por cento?

Provas

Questão presente nas seguintes provas

1430159

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: FGV

Orgão: Pref. Paulínia-SP

Disciplina: Legislação Tributária Federal

Banca: FGV

Orgão: Pref. Paulínia-SP

Provas:

Assinale a opção que indica a pessoa jurídica que pode se

beneficiar do tratamento jurídico diferenciado previsto na

Lei Complementar nº 123/06.

Provas

Questão presente nas seguintes provas

933834

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: SEPROD

Orgão: Pref. Catu-BA

Disciplina: Legislação Tributária Federal

Banca: SEPROD

Orgão: Pref. Catu-BA

Provas:

Como regra básica para definição de local segundo o art. 3º da Lei Complementar nº 116/2003. Imposto é devido no local do estabelecimento prestador ou, na falta do estabelecimento, o local do domicilio do prestador, exceto os casos elencados nos incisos I a XXII do referido artigo.

Desta forma existem as seguintes situações em que independerão do domicílio do prestador, mas serão devidas no local do serviço:

I. Do estabelecimento do tomador ou intermediário do serviço ou, .na falta de estabelecimento, onde ele estiver domiciliado, na hipótese de importação de serviços arrolados na Lei Complementar nº 116/2003.

II. Da instalação dos andaimes, palcos, coberturas e outras estruturas.

IlI. Da execução da obra, dos serviços de execução, por administração, empreitada ou subempreitada, de obras de construção civil hidráulica ou elétrica de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo Prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS ou acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo).

Está(ão) correta(s)

Provas

Questão presente nas seguintes provas

Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F).

De acordo com a legislação vigente no Brasil, os pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços, estão sujeitos à incidência, na fonte, do imposto sobre a renda, da contribuição social sobre o lucro líquido, da contribuição para seguridade social - COFINS e da contribuição para o PIS/PASEP. Ficam obrigadas a efetuar as retenções nestes tributos as seguintes entidades da administração pública federal:

( ) Empresas públicas.

( ) Sociedades de economia mista.

( ) Entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal - SIAFI.

Provas

Questão presente nas seguintes provas

857662

Ano: 2016

Disciplina: Legislação Tributária Federal

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Disciplina: Legislação Tributária Federal

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas:

De acordo com o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, assinale a opção correta relativamente à participação dessas empresas em licitações e contratações com o poder público.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container