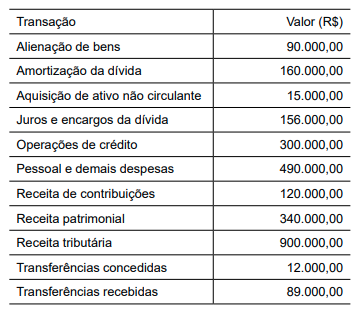

Foram encontradas 1.750 questões.

Em um município hipotético, estima-se o direito a receber de R$ 2.000.000,00 relativos a imposto sobre serviços de qualquer natureza aplicáveis às notas fiscais de serviços emitidas no último mês.

Considerando essas informações, é correto afirmar que o contador da entidade deverá registrar, no sistema contábil patrimonial, pela estimativa de recebimento:

Provas

Sabendo que a gestão pedagógica é o pilar mais importante da gestão escolar, sendo esta o conjunto de práticas e processos administrativos, pedagógicos e de liderança utilizados para gerenciar e promover o bom funcionamento de uma instituição de ensino, Irene procurou o significado de gestão de resultados nesse contexto. Constatou, então, que essa gestão se refere ao desdobramento do monitoramento e da avaliação de desempenho da escola relacionado à aprendizagem dos alunos. Buscando aprimorar seu conhecimento, Irene recorreu à obra “Avaliar para promover: as setas do caminho” (Hoffmann, 2001) e nela verificou o quão importante é a avaliação da aprendizagem dos alunos na perspectiva da mediação. Segundo Hoffmann, “Mediação é aproximação, diálogo, acompanhamento do jeito de ser e de aprender de cada educando, dando-lhe a mão, com rigor e afeto, para ajudá-lo a

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

As informações a seguir serão utilizadas para responder às questões de números 36 e 37.

Um ente da federação apresentou as seguintes informações retiradas da sua Demonstração de Fluxo de Caixa:

Considerando as informações apresentadas, é correto afirmar que o caixa e os equivalentes gerados com as atividades operacionais do ente é, em milhares de R$, de:

Provas

De acordo com Bortoni-Ricardo, os erros de português são

Provas

Segundo Vasconcellos (2002), “planejamento é o processo, contínuo e dinâmico, de reflexão, tomada de decisão, colocação em prática e acompanhamento”. Nessa mesma obra, ele destaca os níveis de planejamento na educação e a relevância do planejamento da escola, também denominado de projeto político-pedagógico. Em termos legais, o artigo 43 da Resolução CNE/CEB nº 04/2010 estabelece que o projeto político-pedagógico, interdependentemente da autonomia pedagógica, administrativa e de gestão financeira da instituição educacional, representa mais do que um documento, sendo um dos meios de viabilizar a escola democrática para todos e de qualidade social. A coordenação do processo de construção desse projeto, de acordo com Veiga (2008), é tarefa do corpo diretivo e da equipe técnica da escola, mas com “corresponsabilidade dos professores, dos pais, dos alunos, do pessoal técnico-administrativo e de segmentos organizados da sociedade local, contando, ainda, com a colaboração e a assessoria

Provas

É verdadeiro afirmar que o turismo religioso

Provas

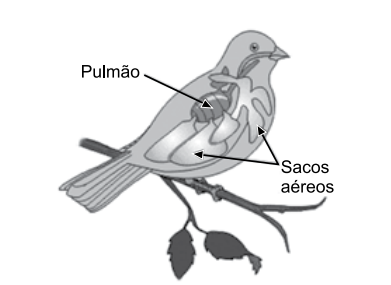

Os sacos aéreos são uma característica importante do sistema respiratório das aves, e ocupam grande parte da cavidade corporal delas. Eles são divididos em um grupo de sacos aéreos anteriores e um grupo de sacos aéreos posteriores. Os sacos aéreos estão interconectados uns aos outros, com os pulmões e com os espaços aéreos em alguns ossos. Os pulmões das aves são pequenos e deles partem os sacos aéreos, conforme a ilustração a seguir.

(https://sobre-animais-animais.webnode.page/products/a-respira% C3%A7%C3%A3o%3A-pulm%C3%B5es-e-sacos-aereos/)

No sistema respiratório das aves ocorre um fluxo de ar que

Provas

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

Em 31/12/2023, o saldo do passivo circulante totalizou, em R$:

Provas

As informações apresentadas serão utilizadas para responder à questão abaixo

Uma entidade comercial apresentou o seguinte Balanço Patrimonial em 31/12/2022:

| Ativo | 2022 | Passivo | 2022 |

| Circulante | Circulante | ||

| Caixa | 16.780,00 | Salários a pagar | 400.000,00 |

| Bancos | 467.090,00 | Fornecedores | 345.500,60 |

|

Aplicações Financeiras – 30 dias |

934.678,90 | Duplicatas descontadas | 120.000,00 |

|

Clientes |

345.000,00 | Não circulante | |

|

Perda estimada de crédito de liquidação duvidosa |

(13.450,90) | Empréstimos – longo prazo | 444.656,80 |

|

Estoques |

700.000,00 | ||

|

Não circulante |

Patrimônio Líquido | 2.000.000,00 | |

|

Propriedades para investimento |

884.619,70 | Capital | 100.000,00 |

|

Imobilizado |

500.000,00 | Reserva de Capital | 190.000,00 |

|

(–) Depreciação Acumulada |

(234.560,30) | Reserva de Lucros | 3.600,157,40 |

|

Total |

3.600.157,40 | Total |

A seguir, são apresentadas as transações ocorridas no exercício de 2023:

• Compra, à vista, de R$ 230.000,00 em mercadorias para revenda.

• Aquisição, a prazo, de sistema operacional (software) para uso nas atividades de venda, o qual foi classificado como de vida útil indefinida por R$ 100.000,00.

• Reconhecimento de receita de vendas no valor de R$ 1.450.000,00, metade à vista e metade a prazo, em virtude da venda de 80% dos estoques registrados em 31/12/2022.

• Recebimento de R$ 230.000,00 de clientes.

• Reconhecimento de R$ 130.000 de despesa de salários relativos a 2023 e pagamento de R$ 380.000,00 durante o ano.

• Reconhecimento de despesa de depreciação no valor de R$ 34.670,80.

Para fins de simplificação, considere que no exercício de 2023 ocorreram somente os eventos supracitados

Desconsiderando quaisquer outros efeitos, é correto afirmar que o resultado do exercício de 2023, em R$, foi de:

Provas

O texto de aluno que atende à habilidade da BNCC “(EF67LP32) Escrever palavras com correção ortográfica, obedecendo às convenções da língua escrita.” é:

Provas

Caderno Container